30일 메리츠증권이 삼성전자(005930)에 대해 “하반기 D램 업사이클 기반에 근거한 실적 개선과 자기자본이익률(ROE) 개선 노력 방안 도출이 기대된다”고 평가하면서 목표 주가 9만 6,000원을 유지했다. 투자 의견은 ‘매수’다.

전일 삼성전자는 지난 2분기 영업이익이 작년 동기 대비 54.3% 증가한 12조 6,000억 원으로 확정됐다고 밝혔다. 매출액은 같은 기간 20.2% 늘어난 63조 7,000억 원이다. 메모리 반도체의 출하와 판가가 강하게 상승하고, 스마트폰의 비용 통제가 적절하게 발생하면서 양호한 실적을 거뒀다.

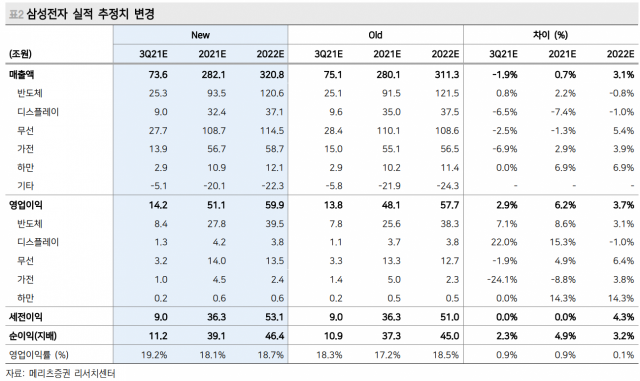

이날 메리츠증권은 이번 3분기 삼성전자의 영업이익을 14조 2,000억 원으로 추정했다. 당초 예상치 보다 2.9% 상향한 수치다. 김선우 메리츠증권 연구원은 “삼성전자는 2분기 실적 설명회를 통해 메모리 수요 전망을 보다 긍정적으로 제시했다”며 “또한 D램 및 파운드리 선단 기술 차별화, 폴더블폰 신모델 마케팅 역량 집중 계획을 밝혔다”고 설명했다.

탄탄한 체력을 숫자로 증명했음에도 삼성전자의 주가는 꿈쩍하지 않는다. 연초 주가 급등으로 밸류에이션이 높아졌고 올해 4분기 D램 업황에 대한 불확실성이 주가를 억누르고 있기 때문이다.

이에 메리츠증권은 D램 상승 사이클의 유지를 예견하면서 매수하라는 입장이다. 김 연구원은 “선두 업체의 설비 투자가 과도하지 않은 수준으로 D램 다운 사이클 전환의 충분조건이 아니다”며 “올해 삼성전자의 출하 증가(20%대 중반)에 대해 우려할 수 있지만 내년에는 물리적·공정 한계 요인이 작용해 10%대 중반에 그칠 것이다. 이는 수요 증가율을 크게 하회하는 것으로 시장 우려 대비 D램 업사이클이 장기화 될 것”이라고 설명했다. 그러면서 “하반기 높은 순현금(94조 원)을 바탕으로 ROE 개선을 위한 영업 성장 전략 도출도 기대된다”고 밝혔다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

bae@sedaily.com

bae@sedaily.com