미국 연방준비제도(Feb·연준)의 조기 테이퍼링(자산 매입 축소) 가능성이 계속 글로벌 금융시장을 지배하는 가운데 중국의 산업규제 장기화와 탈레반의 아프가니스탄 점령 등 다양한 리스크가 추가되면서 미국 달러화 강세가 나타나고 있다.

원화는 수출 증가와 외환보유고 증가 등 달러에 비해 이전보다 강세를 보일 수 있는 여건들이 있지만 영향력이 미미해 힘을 쓰지 못하는 형국이다. 다만 단기적으로 달러 강세 요인이 해소되고, 글로벌 성장 둔화 우려도 완화될 경우 달러가 약세로 급반전할 가능성도 염두에 둬야한다는 분석이 나온다.

한국은행 외자운용원은 30일 ‘최근 미 달러화 강세 현상에 대한 시장 평가’ 자료를 통해 이같이 밝혔다. 8월 이후 미 달러화는 상승세를 지속해 지난해 3월 말 전고점을 경신하고 연중 최고치를 기록했다. 지난 19일 기준 달러 인덱스(DXY)는 93.57로 지난해 11월 2일(94.13) 이후 가장 높다.

한은은 델타 변이 바이러스 확산 등에 따른 글로벌 경기 회복 둔화 우려, 미 연준 인사들의 조기 테이퍼링 가능성 언급 등이 달러 강세 요인으로 작용했다고 봤다. 이외에도 중국의 부동산, 빅테크 등에 대한 반독점 규제와 사교육 제한 등 산업규제가 장기화될 수 있고, 탈레반이 아프가니스탄을 점령하는 등 지정학적 리스크도 작용했다.

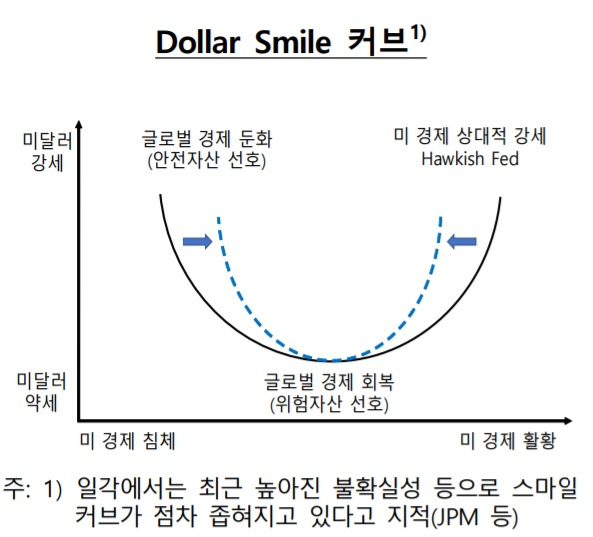

이번 달러화 강세는 글로벌 성장 둔화 우려에 따른 안전자산으로서의 달러화 선호 현상과 미 경제의 상대적 호조에 따른 투자처로서 달러화 선호 현상이 동시에 나타나는 ‘달러 스마일(dollar smile)’ 현상이 나타난다는 특징이 있다. 달러 스마일은 글로벌 경제가 침체이거나 미국 경제가 상대적으로 강세일 때 각각 안전자산 수요와 성장격차 확대로 달러가 강세를 보이는 현상을 말한다. 글로벌 경제가 회복세를 보일 경우에 달러화는 약세 전환한다.

시장에서는 단기적으로 미 달러화 강세 요인이 우세하지만 중기적으로는 델타 변이 바이러스의 파급 효과, 글로벌 경기 회복, 국가 간 실질금리차이 등에 따라 달라질 것으로 전망한다. 연준의 테이퍼링 일정이 예상보다 미뤄질 경우에도 안전자산 선호현상이 강해지면서 달러 강세가 나타날 수 있다는 것이다. 다만 글로벌 백신 접종이 확대되고 ‘위드 코로나(with corona)’ 등으로 정책이 전환되면서 글로벌 성장 둔화 우려가 완화되면 달러가 약세로 전환할 가능성도 있다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

jw@sedaily.com

jw@sedaily.com