가구업체 한샘 인수를 결정하면서 약 3,000억 원 출자를 앞둔 롯데쇼핑(023530)에 대해 재무적 부담이 크지 않다는 분석이 나왔다. 오히려 한샘의 높은 집객력으로 기존 롯데쇼핑이 보유한 유통채널의 경쟁력이 강화될 것이라고 덧붙였다.

한국기업평가는 13일 롯데쇼핑의 한샘 인수에 대해 재무변동성 우려보다는 추후 상품 경쟁력 강화와 상품 및 컨텐츠 등 다양한 분야의 시너지 창출이 기대된다고 밝혔다.

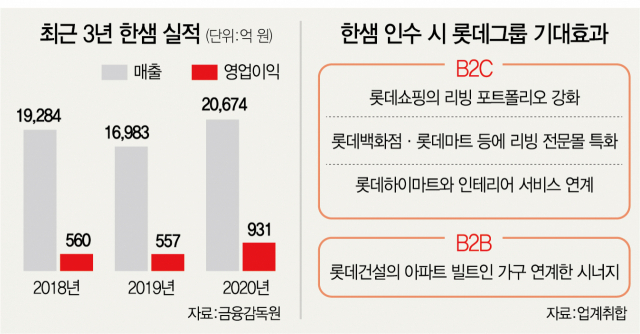

롯데쇼핑은 지난 9일 사모펀드 IMM프라이빗에쿼티와 함께 한샘 지분 인수에 나선다고 공시했다. 매수인은 IMM이 설립하는 투자목적회사(SPC)로 롯데쇼핑이 전략적투자자(SI)로 참여해 2,995억 원을 출자하는 구조다.

한기평은 롯데쇼핑이 출자금 전액을 외부 차입한다고 가정하더라도 재무적 부담이 크지 않을 것으로 전망했다. 롯데쇼핑은 지난 6월말 연결기준 4조7,447억 원의 현금성자산을 보유 중이다. 한기평은 "출자금을 전액 차입할 경우에도 부채비율은 현행 196.2%에서 198.8%로 소폭 상승한다"며 "회사는 지분 인수대금 납입에 충분한 유동성을 확보하고 있으며 투자 부담을 최소화해 재무안정성 강화에 초점을 맞춘 기존 사업 전략을 유지하고 있다"고 말했다.

사업적 측면에서는 한샘의 높은 집객력이 시너지 효과를 낼 것으로 봤다. 과거 리바트와 한화L&C를 품은 현대백화점과 까사미아를 인수한 신세계의 사례를 미루어 볼 때 급성장하고 있는 홈인테리어 시장에서 경쟁 우위를 확보할 수 있다는 분석이다. 한샘은 소비자 관여도가 높은 B2C 위주의 사업 비중이 높으며 국내 부엌가구와 인테리어가구 부문에서 업계 1위의 시장지위를 확보하고 있다. 한기평은 "추후 온·오프라인 상품 경쟁력 강화와 차별화된 공간 기획 등 다양한 분야에서 시너지 창출이 가능할 것"이라며 "롯데건설이 공급하는 아파트의 빌트인 가구 등 안정적인 B2B 물량도 확보 가능해 그룹 차원에서도 긍정적"이라고 덧붙였다.

한편 지난 10일 한샘의 2대 주주인 테톤 캐피탈 파트너스(Teton Capital Partners)는 조창걸 회장 등 회사의 사내이사 5인을 대상으로 위법행위 유지 가처분신청을 제기했다. 본인 소송에 앞서 매각 절차를 중단시키려는 의도로 비지배주주에게도 경영권 프리미엄의 이익을 줘야 한다는 취지다. 시장에서는 이에 따라 한샘의 인수가가 높아질 가능성이 있다고 내다보고 있다. 법원이 테톤 캐피탈 파트너스의 가처분을 인용할 경우 한샘 인수를 위한 실사 지연은 불가피할 전망이다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

mkkim@sedaily.com

mkkim@sedaily.com