가계대출 총량 규제의 여파가 금융권 전반으로 확대되면서 실수요자들의 불만이 폭발할 조짐이다. 아파트 집단대출·전세대출 등을 계획했던 사람들의 대출 한도 확대 요구가 빗발치고 갑자기 대출이 중단돼 발을 동동 구르는 예비 입주자들도 속출하고 있다. 대출 총량을 관리해야 하는 은행 입장에서는 고객들의 호소에도 금융 당국의 눈치를 보며 잇따라 대출 한도를 조이는 상황이다. 현실을 반영하지 않는 총량 규제가 이어질 경우 금융 시장의 혼란은 쉽사리 사그라지지 않을 것으로 보인다.

29일 청와대 국민청원 홈페이지에 따르면 지난 27일 40대 후반 자녀 두 명을 둔 가장이라는 작성자가 ‘아파트 사전청약 11년 만에 입주하는데 집단대출 막아놓으면 실수요자 죽어야 하나요’라는 글을 올렸다. 해당 작성자는 다음 달 입주를 앞두고 있지만 대출 한도 축소에 따라 잔금을 치르지 못해 길거리에 나앉게 생겼다고 울분을 토했다. 해당 청원은 이날 오후 6시 15분 현재 참여 인원이 3,432명을 기록하고 있다.

해당 청원 외에도 다수의 청약 당첨자와 전세대출 예정자들이 대출 중단에 따른 불안감을 호소했다. 정부의 정책 실패로 집값이 오른 것을 두고 실수요자의 대출까지 막는다는 불만이 폭증하는 상황이다. 이는 모두 가계대출 총량 관리 여파에 따른 영향이다. 금융 당국이 총량 관리 목표로 제시한 ‘5~6%’를 초과하거나 이에 근접한 은행들이 잇따라 대출 중단 또는 한도 축소에 나서고 있기 때문이다.

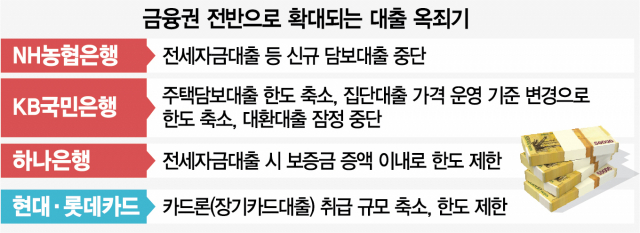

NH농협은행과 KB국민은행에 이어 하나은행도 가계대출 증가세를 억제하기 위해 이르면 다음 주부터 ‘전세 보증금 증액 범위 이내’로 전세자금대출 한도를 줄이는 것을 검토중이라고 알려졌다. 하나은행은 전세 계약 갱신 때 임차 보증금의 80%까지 전세대출을 해줬으나 이 한도를 보증금 증액 범위 이내로 줄일 계획이다. 앞서 국민은행도 29일부터 같은 조치에 나서기로 했다. 하나은행은 27일 현재 올해 가계대출 증가율이 4.78%로 금융 당국 가이드라로에 거의 한접한 상태다. 올해 가계대출 증가분의 절반가량을 전세대출이 차지하는 만큼 지금이라도 전세대출 한도를 조일 수밖에 없는 상황이다.

기업은행도 23일부터 주택담보대출 모기지신용보험(MCI)·모기지신용보증(MCG) 신규 가입을 중단했다. MCI는 주로 아파트, MCG는 다세대·연립 등의 주담대를 받을 때 가입하는 보험이다. 이 보험의 가입을 제한하면 아파트 대출 한도가 △서울은 5,000만 원 △수도권 과밀억제권역은 4,300만 원 △광역시는 2,300만 원가량 줄어든다.

기업은행은 모집인(상담사)을 통한 모든 대출 상품의 판매도 중단했다. 영업점·온라인·모집인 등의 경로로 대출을 해주는 은행이 자체 컨트롤이 가능한 영업점과 온라인을 제외하고 대출 통로 차단에 나선 것이다.

금융 당국으로부터 카드론(장기 카드 대출) 한도 증가에 따른 지적을 받았던 현대카드와 롯데카드도 이달부터 다중 채무자에 대한 신규 대출 취급을 축소하고 차주의 상환 능력과 채무 상환에 따라 대출 한도를 줄이고 있다고 밝혔다. 상대적으로 금리가 높지만 주 이용자가 저신용자, 취약 계층인 만큼 이들이 대출 난민으로 밀려날 수 있다는 지적도 제기된다.

실수요자들의 이 같은 호소에도 금융 당국은 강도 높은 조치를 이어가겠다고 예고한 상태다. 특히 고승범 금융위원장은 28일 “실수요자 대출이라 세밀하게 봐야 하는 측면이 있는 반면 전세대출이 금리라든지 그런 조건 면에서 유리하다는 지적도 있다”며 전세대출 관련 조치를 가계 부채 추가 대책에 포함하겠다고 시사했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

bright@sedaily.com

bright@sedaily.com