노후 대비를 위한 퇴직연금의 연간 수익률은 고작 1%대에 불과한데 금융권은 수수료로만 한 해 1조 710억 원을 챙긴 것으로 나타났다. 은행·보험 등 국내 금융회사들이 지나치게 원금 보장형 상품에만 자금을 운용하면서 연금 선진국인 미국과 한국의 수익률 차이는 5~6배로 커졌다. 우리나라가 전 세계에서 가장 빠른 고령화 속도를 보이고 있는 가운데 직장인의 ‘노후 안전판’인 퇴직연금의 수익률 개선을 위해 ‘디폴트옵션(사전지정운용제)’ 등 관련 제도 도입을 서둘러야 한다는 목소리가 커지고 있다.

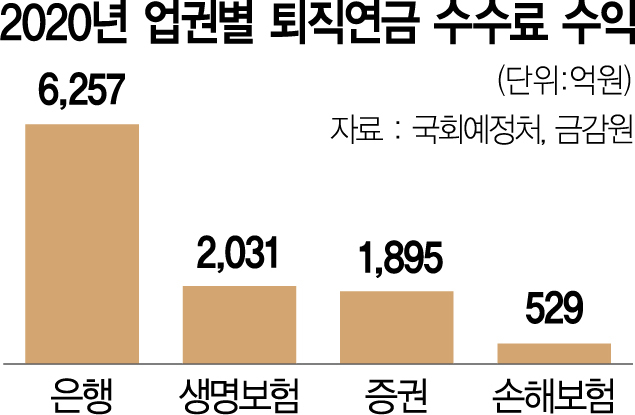

27일 금융감독원과 금융투자협회 등에 따르면 지난해 금융권의 퇴직연금 수수료 수입을 살펴본 결과 신한은행이 1,314억 원으로 가장 많았다. 이어 KB국민은행(1,205억 원), 삼성생명보험(1,051억 원), IBK은행(843억 원), 미래에셋증권(737억 원), NH농협은행(620억 원) 등의 순이었다. 한국연금학회에 따르면 국내 퇴직연금 규모는 지난해 말 255조 원에서 올해는 290조 원을 웃돌 것으로 보여 ‘300조 시대’를 눈앞에 두고 있다.

문제는 금융권이 매년 증가하는 퇴직연금으로 연 1조 원 이상의 수수료 수입을 올리고 있지만 수익률은 1%대에 불과하다는 점이다. 김병욱 더불어민주당 의원실에 따르면 퇴직연금 수익률이 1%대로 추락한 것은 수수료 수입 상위 10곳 중 대부분을 이루는 은행권(7곳)과 보험권(2곳)이 퇴직연금의 80% 이상을 차지하지만 원금 보장 상품 위주로만 운용했기 때문이다. 최근 5년간 연평균 수익률은 1.64%로 물가 상승률을 고려하면 사실상 마이너스 성적표다. 그나마 수익형 상품 중심인 증권사 1곳의 수익률이 6%대를 기록해 은행·보험권과는 큰 차이를 보였다.

이런 탓에 투자자 방치로 수익률이 바닥인 퇴직연금의 체질을 근본적으로 바꿔야 한다는 목소리에 힘이 실리고 있다. 실제 미국은 퇴직연금 경쟁 체제인 ‘디폴트옵션’을 도입해 연간 6~9%의 수익을 내고 있다. 퇴직연금으로 100만 달러 이상의 자산을 쌓은 ‘401K 백만장자’가 나와 화제가 되기도 했다. 윤석명 한국연금학회장은 “우리나라 퇴직연금 상품은 원금 보장 상품 위주로 운용돼 수익률이 낮을 수밖에 없는 구조”라며 “디폴트옵션 같은 경쟁 체제 도입으로 체질 개선에 적극 나서야 한다”고 지적했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

hhlee@sedaily.com

hhlee@sedaily.com