채권금리의 가파른 상승세가 연말 증시의 뇌관으로 떠오르며 시장의 우려가 커지고 있다. 채권금리는 통상 주식시장과 반대로 움직인다. 최근 변동성 확대로 조정장 늪에 빠진 주식시장이 금리 상승의 영향에 더 민감하게 반응할 수 있는 이유다. 오는 25일 열리는 한국은행 금융통화위원회가 추가적인 금리 인상에 나설 것으로 예상돼 채권금리의 단기 변동성도 커질 수밖에 없어 증시 안팎에서 긴장하는 모습이 역력하다.

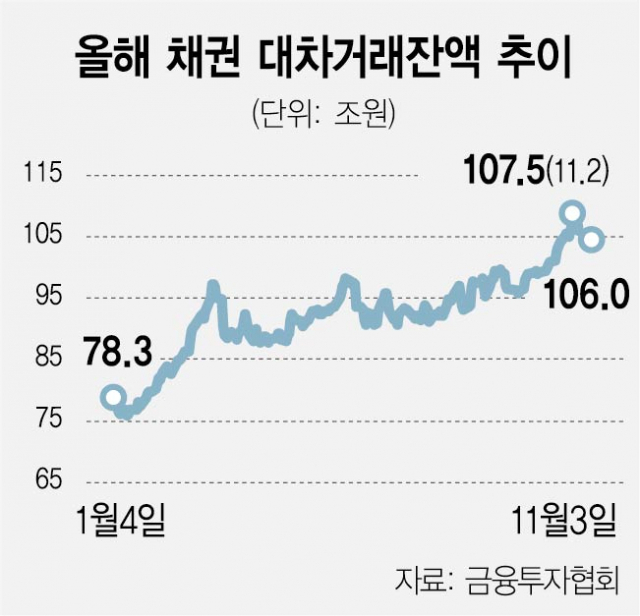

4일 금융투자협회에 따르면 채권값 하락을 헤지하기 위한 대차 잔액이 107조 원을 넘어서며 사상 최대치를 썼다. 지난 2일 기준으로 107조 4,742억 원을 기록했다. 채권시장 대차 잔액이 올해 초 78조 원대였던 것을 감안하면 약 30조 원이 급증한 셈이다.

이는 채권금리가 연중 최고치로 치솟아 채권값 급락에 따른 손실을 헤지하기 위한 거래가 늘었기 때문으로 해석된다. 헤지는 상대적으로 낮은 가격의 국채 선물은 매수하지만 고평가된 현물은 미리 빌려 매도하는 방식으로 채권값 하락에 대응한다. 이 과정에서 대차거래와 잔액이 증가하게 된다.

국채 3년물 금리는 전일보다 4bp(1bp=0.01%포인트) 오른 2.04%를 기록했다. 1일에는 2.10%까지 뛰면서 2018년 8월 3일(2.108%) 이후 3년 3개월여 만에 최고점을 찍었다. 1월 5일 기록한 연중 최저치인 0.936%와 비교해도 1.172%포인트나 차이가 난다. 1년물(1.41%)과 5년물(2.405%), 10년물(2.575%) 국고채는 물론이고 AA- 등급 회사채 금리도 2.573%를 찍으며 모두 연중 최고치를 기록했다. 하지만 정부가 뛰는 금리 안정을 위해 긴급 바이백에 나서면서 상승세가 주춤하고 있다.

시장은 당분간 채권금리 상승세가 이어질 것으로 내다보고 있다. 단계적 일상 회복 조치로 경기가 개선되면 물가 상승과 기준금리 인상에 압박을 가할 수 있기 때문이다. 여기에 25일 금통위가 금리 인상을 결정하면 금리 상승이 이어져 불확실성이 지속될 수 있다는 관측이다.

김성수 한화투자증권 연구원은 “현재로서는 한국은행이 금리를 얼마나 올릴지에 대한 명확한 컨센서스가 없는 탓에 이에 따른 정책적 불확실성이 시장 심리를 위축시키고 채권금리를 높이는 악순환으로 나타날 수밖에 없다”고 진단했다.

문제는 금리 변동성 여파로 가뜩이나 조정장인 증시는 주가 하락 우려가 더 커질 수 있다는 점이다. 금리가 오르면 기업 입장에서는 융자금 이자 부담이 늘어나 투자에 적극 나서기 어려워진다. 게다가 개인들도 안전자산 선호 경향이 강해지면서 주식시장에서의 자금 유출이 가속화되는 시나리오는 불가피하다. 김영환 NH투자증권 연구원 “현재 경기 상황은 코로나19가 진정된 것도 아니고 원자재 가격과 물가 상승 등 여러 측면에서 채권금리 상향 속도가 빨라질 변수가 많기 때문에 이 여파로 주식시장의 민감도는 최대치에 달해 증시에 부정적”이라고 말했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

hhlee@sedaily.com

hhlee@sedaily.com