“조만간 무이자 6개월이나 12개월 같은 장기 무이자 혜택이 사라지지 않을까요?”

한 대형 카드사 고위 관계자는 23일 정부가 발표한 ‘카드 수수료 개편안’을 두고 이같이 반문했다. 이미 카드사들은 영세 가맹점 우대 수수료로 ‘밑지는 장사’를 하고 있는데 비용 절감 차원에서 무이자 할부 등 소비자 혜택을 손보거나 알짜 카드를 단종할 수밖에 없다는 것이다.

카드 업계는 수수료 인하는 소비자 부담 증가로 전가될 것으로 보고 있다. 대표적인 소비자 혜택은 무이자 할부, 캐시백, 포인트 적립, 할인 혜택 등이다. 한 카드사 관계자는 “연말에는 스키장 할인 이벤트 등 계절별로 다양한 할인·캐시백 서비스를 제공했는데 최근에는 눈에 띄게 줄었다”면서 “당장 카드사 입장에서 생각할 수 있는 비용 절감 방안은 할인 혜택을 없애거나 무이자 할부를 부분 무이자 혜택으로 축소하는 방향일 것”이라고 설명했다.

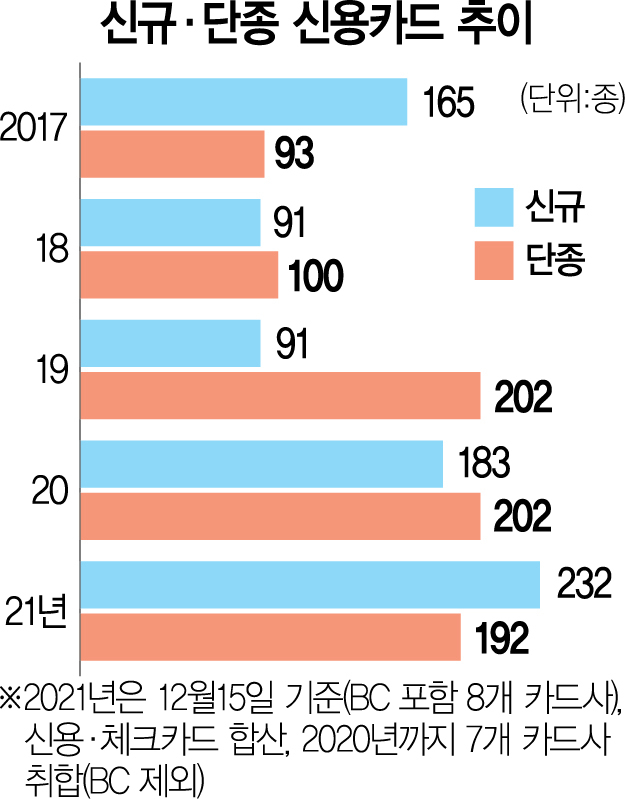

특히 연회비 대비 혜택이 좋은 ‘알짜 카드’ ‘혜자 카드’의 단종 속도가 빨라질 것이라는 관측이 제기된다. 한 대형 카드사 임원은 “3년 전 카드 수수료 개편안이 발표됐을 때도 카드사들이 알짜 카드를 단종하는 등 정리 작업을 일부 했다”고 분위기를 전했다. 여신금융협회에 따르면 최근 3년간 단종된 신용·체크카드는 연평균 200종에 달한다. 지난 2019년과 2020년 단종된 카드는 202종이다. 올 들어서도 15일 기준 단종된 카드는 192종에 이른다. 한 카드사 관계자는 “새로 발급하는 카드에 종전만큼 다양한 부가 서비스를 넣기는 힘들 것”이라며 “결국 소비자들은 각 사별 상업자표시신용카드(PLCC)로만 선택지가 좁아졌다”고 말했다.

이미 3년 전 가맹점 수수료 인하로 소비자 피해는 현실화한 상황이다. 국회 정무위원회 소속 윤창현 국민의힘 의원이 금융감독원으로부터 제출받은 자료에 따르면 국내 신용카드사의 무이자 할부 가맹점 수는 2018년 382만 개에서 올 9월 315만 개로 70만 곳 가까이 줄었다. 같은 기간 전체 가맹점 수가 1,232만 개에서 1,326만 개로 늘어난 것과 정반대다. 전체 가맹점 대비 무이자 할부 가맹점 비중은 31.0%에서 23.8%로 축소됐다. 같은 기간 무이자 할부 승인 금액은 74조 6,374억 원에서 58조 1,570억 원으로 17조 원 가까이 줄었다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

yjy@sedaily.com

yjy@sedaily.com