한국은행의 기준금리 추가 인상과 미국 연방준비제도(Feb·연준)의 조기 긴축으로 가계 이자 부담이 점차 늘어날 것으로 예상되는 가운데 취약차주 수는 감소하는 반면 고위험가구 수는 증가하는 것으로 나타났다. 겉으로는 취약차주 수가 줄면서 가계 건전성이 양호한 것으로 보이지만 향후 자산 가격 하락 등이 발생했을 때 고위험가구를 중심으로 경제 충격이 더 발생할 수 있다는 지적이 제기된다.

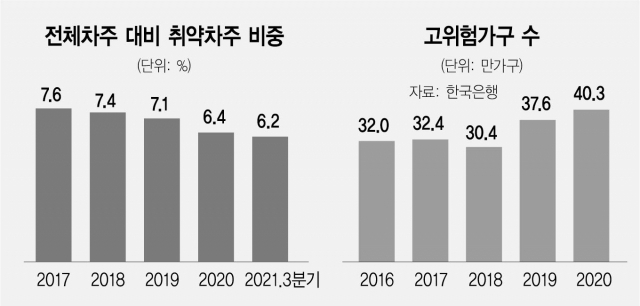

10일 한국은행의 2021년 하반기 금융안정보고서에 따르면 전체 차주 가운데 취약차주 비중은 지난해 3분기 6.2%로 2020년(6.4%) 대비 소폭 감소했다. 이는 지난 2017년(7.6%) 이후 줄곧 내림세다. 취약차주는 3개 이상 금융기관에서 대출을 받은 다중채무자 중에서 저소득(하위 30%)이거나 저신용(신용점수 664점 이하)인 차주를 말한다.

반면 고위험가수 수는 2018년 30만 4,000가구에서 2019년 37만 6,000가구, 2020년 40만 3,000가구로 급격히 늘고 있다. 전체 가구에서 차지하는 비중도 2015년 2.8%에서 2020년 3.4%까지 확대됐다. 고위험가구는 소득 대비 총부채원리금상환비율(DSR)이 40% 초과하면서 자산평가액 대비 부채비율(DTA)이 100%를 넘는 가구로 자산 매각으로 부채 상환이 어려운 가구다.

취약차주와 고위험가구 모두 가계 취약성을 살펴볼 수 있는 지표이지만 최근 몇 년간 상반된 흐름을 보이는 것은 두 지표가 전혀 다른 자료를 토대로 집계될 뿐 아니라 활용도도 다르기 때문이다. 먼저 개인 단위 통계인 취약차주는 주로 현 상황을 보여주는 지표로 가계부채 데이터베이스(DB) 자료를 바탕으로 분기별로 관찰한다. 최근 취약차주가 감소하는 것은 은행 등 금융권에서 연체 등 리스크를 최소화하기 위해 고신용 차주를 중심으로 대출이 이뤄지고 있기 때문이라는 설명이다.

반면 가구 단위 통계인 고위험가구는 소득 감소나 자산가격 하락 등 스트레스 상황에서 관찰되는 가계 취약성을 보여준다. 금융부채뿐 아니라 자산 현황까지 파악하기 때문에 한은과 통계청·금융감독원이 매년 공동 작성하는 가계금융복지조사 자료를 이용한다. 고위험가구 증가는 과도한 차입으로 자산에 투자하는 이른바 ‘빚투(빚내서 투자)’ 현상과 맞물려 있다. 따라서 주택 가격 하락과 가계소득 감소 등이 발생했을 때 고위험가구를 중심으로 디레버리징(부채 감축)이 진행될 위험이 크다.

취약차주도 규모는 줄었지만 가파른 대출금리 상승세로 자산 가격 조정 압력이 커지면 유동성 확보와 원리금 상환에 어려움을 겪을 수 있다. 한은 관계자는 “취약차주가 줄어들고 있어 건전성 자체는 큰 문제가 없는 것으로 보이지만 고위험가구 수를 보면 대내외 충격에 대한 리스크가 작지 않을 것으로 보인다”며 “사전적으로 위험을 줄일 방안이 필요하다”고 설명했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

jw@sedaily.com

jw@sedaily.com