게임 업체 위메이드(112040)가 자체 발행한 암호화폐 매각분을 매출로 잡은 것을 두고 금융 당국에 의견을 구한 것으로 확인됐다. 그만큼 암호화폐 관련 회계 처리에 기업·감사인들이 골머리를 앓고 있다는 방증으로 풀이된다. 다만 아직 국제회계기준(IFRS)에서도 암호화폐에 대한 명확한 기준이 없는 만큼 당국에서 확실한 해답을 내리기는 어려울 것이라는 의견이 지배적이다. 금융 당국에서는 임시로 암호화폐 관련 기준서를 만드는 등 ‘회계 기준 공백’을 채워나가기로 했다.

28일 회계 업계에 따르면 위메이드는 자사가 발행한 암호화폐인 ‘위믹스’ 매각분을 매출로 잡은 것과 관련해 한국회계기준원에 질의 회신을 요청했다. 질의 회신이란 특정 회계 이슈와 관련해 기준원의 의견을 구하는 것을 말한다. 해당 회계 처리를 두고 위메이드의 감사인인 삼정KPMG는 물론이고 금융위원회·금감원과도 의견을 교환하고 있는 것으로 알려졌다.

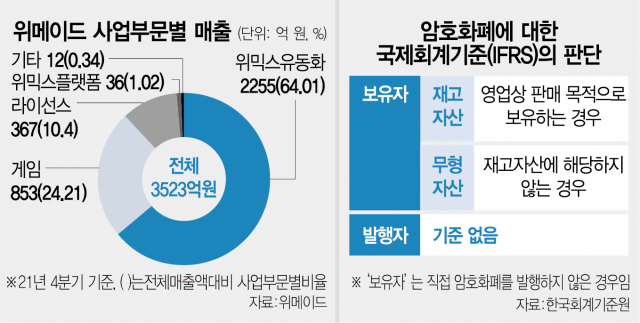

쟁점은 위메이드의 위믹스 매각분을 ‘매출’로 잡을 수 있는지다. 위메이드는 지난해 위믹스를 매도해 얻은 현금 2255억 원을 2021년 4분기에 한꺼번에 매출로 처리했다. 이를 두고 ‘암호화폐 매각분으로 매출을 부풀렸다’는 지적이 나오기도 했다. 실제로 지난해 4분기 위메이드의 전체 매출 중 위믹스 유동화분이 차지하는 비중은 64%에 달한다. 그러나 장현국 위메이드 대표는 지난달 16일 기자 간담회에서 “위믹스를 기업 회계 처리에 어떻게 반영할지가 재작년까지 정립돼 있지 않았고 지난해 협의 끝에 방법을 도출했다”고 반박했다. 이번 회계 처리가 의도적인 분식회계는 아니라는 주장이다.

그러나 여전히 두 가지 논점이 남아 있다. 우선 해당 현금화분이 ‘수익’인지 ‘부채’인지가 쟁점이다. 현 회계 기준에서 재화 매각분을 ‘수익’으로 잡으려면 처분과 동시에 기존에 자산을 보유하고 있던 주체가 져야 할 의무가 사라져야 한다. 의무가 남아 있으면 부채, 의무가 없으면 수익이라고 잡을 수 있다는 뜻이다.

설령 ‘수익’으로 잡을 수 있다고 해도 이를 ‘영업 수익(매출)’ 혹은 ‘영업 외 수익’ 중 무엇으로 처리해야 할지도 난점이다. 한 회계 업계 관계자는 “위믹스 유동화가 정관상 주요 사업에 포함되고 지속적인 현금 흐름을 창출하는 부문이라면 매출로 볼 수 있다”고 말했다.

문제는 위믹스 매각분의 경우 ‘수익’ 혹은 ‘부채’ 중 무엇으로 볼지부터 어렵다는 것이다. 국내 법률은 물론이고 IFRS에서조차 암호화폐 발행 시 계약 관계에 대한 규정이 없기 때문이다. 위메이드 입장에서 매각분에 대한 ‘의제 의무’가 남아 있다고 볼지도 문제다. 위메이드가 판 위믹스를 사들인 고객 입장에서는 암묵적으로 위메이드가 사후 관리를 해줄 것이라는 기대감이 있다는 것이다.

기준원 관계자는 “암호화폐 개발자(위메이드)와 보유자(매도 물량을 받은 주체) 간 의무가 있는지부터 파악이 돼야 하는데 이와 관련해 우리나라에는 아무 법규도 없다”며 “비록 명확한 계약상 의무는 아닐 수 있으나 (위믹스) 수요자에 대한 의무도 ‘의무’라고 볼지도 이야기가 가능할 것”이라고 말했다. 기준원·금융위·금감원에서도 위믹스 매각분과 관련해 뚜렷한 결론을 내리기가 쉽지 않을 것이라는 의견이 나오는 배경이다.

회계 업계에서는 “암호화폐 관련 회계를 취급하기 어렵다는 방증”이라는 해석이 제기된다. 실제로 PwC나 딜로이트 등의 글로벌 제휴사들은 “암호화폐 관련 기업의 감사 수주를 최대한 피하라”는 지침을 받았다. 자칫 암호화폐와 관련해 덜 보수적인 해석을 내렸다가 금융 당국의 제재를 받을 수도 있기 때문이다.

금융위·기준원 역시 암호화폐에 대한 ‘임시 기준서’를 만들어 회계 기준 공백을 채우겠다는 방침이다. 위메이드뿐 아니라 컴투스홀딩스·카카오게임즈 등 게임 업체를 중심으로 암호화폐 발행에 나선 상장사들이 늘어나고 있는 만큼 일시적으로라도 참조할 수 있는 회계 지침이 필요한 상황이기 때문이다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

vita@sedaily.com

vita@sedaily.com