태양광 패널의 핵심 부품을 생산 중인 웅진에너지가 기업회생절차(법정관리) 졸업을 위한 경영권 재매각에 나섰다. 국내 태양광 업계에서 웅진에너지가 유일하게 핵심 부품을 생산 중이어서 해외 매각은 쉽지 않아 국내 최대 태양광 업체인 한화(000880)의 역할론이 커지고 있다. 한화솔루션(009830) 역시 웅진에너지 인수를 검토 중인 것으로 확인됐다.

3일 투자은행(IB) 업계에 따르면 웅진에너지는 EY한영을 주관사로 회생계획안 인가 후 인수합병(M&A) 작업에 돌입했다. 매각은 쌍용차와 마찬가지로 인수 후보자와 조건부 계약을 체결한 후 경쟁입찰을 시행해 최종 후보를 가리는 ‘스토킹호스(stalking horse)’ 방식으로 진행한다.

중국의 저가 공세 등에 국내 태양광 부품 산업이 위기에 몰리자 웅진에너지는 2019년 회생절차에 들어간 후 경영권 매각에 나섰지만 일부 중국 기업이 인수 의향을 밝히는 데 그치며 매각 작업이 한 차례 무산됐다. 이번 M&A는 출자전환을 통해 대주주가 된 채권단이 주도하고 있는 데 웅진에너지의 매각 가능성을 높이려 스토킹호스 방식을 도입한 것으로 분석된다. KDB산업은행을 포함한 채권단은 웅진에너지 지분 81.8%를 보유하고 있다.

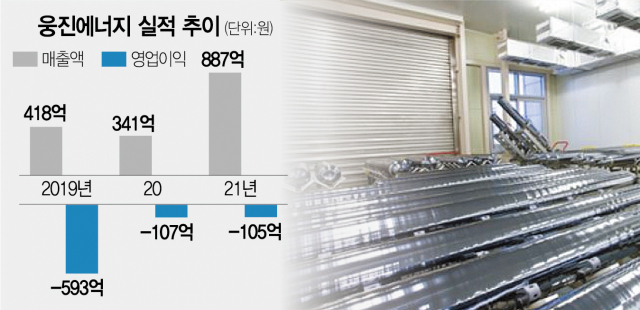

2006년 설립된 웅진에너지는 태양광 패널에 들어가는 잉곳·웨이퍼를 생산하고 있다. 태양광 산업의 밸류체인은 ‘폴리실리콘(소재)→잉곳·웨이퍼(부품)→패널(태양전지)→모듈→태양광발전소’로 이뤄져 잉곳·웨이퍼가 핵심 부품인데 중국이 사실상 독점하다시피 하고 있다. 수출입은행에 따르면 2020년 기준 태양광 웨이퍼 생산 상위 10대 기업이 모두 중국 업체다. LG와 SK 등 대기업마저 철수한 시장에서 웅진에너지가 고군분투했지만 부채가 쌓이며 2020년부터 회생계획안에 맞춰 빚을 갚아왔다. 웅진에너지의 지난해 매출은 887억 원으로 전년 대비 2배 넘게 증가했지만 적자 상태다.

관련기사

채권단은 최근 태양광 시장이 회복세를 보이고 웅진에너지의 회생 가능성 역시 높아지자 매각에 나섰지만 웅진에너지를 해외에 넘기면 주요 기술이 유출되면서 수입 의존도마저 높아지기 때문에 국내 기업의 인수를 기대하는 분위기가 강하다. 정부와 에너지 업계 역시 웅진에너지가 잉곳·웨이퍼 생산의 핵심 기술을 갖고 있는 데다 해외에 넘어가면 태양광 산업의 주도권을 완전히 잃을 수 있어 내심 한화가 나서주기를 바라고 있다.

산업통상자원부가 2020년 7월 ‘탄소인증제’를 도입한 것도 탄소 배출량이 많은 중국산 부품들의 수입을 억제하면서 웅진에너지의 부활을 기대했다는 관측도 제기된다. 탄소인증제 도입 후 실제 웅진에너지는 한화솔루션과 현대에너지솔루션 등을 주요 매출처로 확보했다.

한화 역시 잉곳과 웨이퍼 생산을 제외하고 태양광 산업의 전체 밸류체인을 구축하고 있어 웅진에너지 인수에 관심을 갖고 실질적인 검토를 진행 중인 것으로 알려졌다. 한화솔루션은 태양광 패널을 생산하고 있을 뿐 아니라 올 초 미국 폴리실리콘 업체인 REC실리콘에 추가 투자를 단행하는 등 사업을 확대하고 있다.

IB 업계의 한 핵심 관계자는 “올 초 한화 외에도 다른 국내 기업 한 곳과 인수 협상을 진행했다”면서도 “채권단은 한화가 사실상 웅진에너지를 인수할 유일한 적격 후보로 보고 있어 실사 후 적정 조건만 제시하면 딜이 성사될 것”이라고 내다봤다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

earthgirl@sedaily.com

earthgirl@sedaily.com