신한금융투자는 4일 TYM(002900)에 대해 연간 실적 추정치를 상향하면서 목표가를 6180원으로 높였다. 투자의견은 ‘매수’ 유지다. 전일인 3일 종가 3285원 대비 상승여력은 88.1%다.

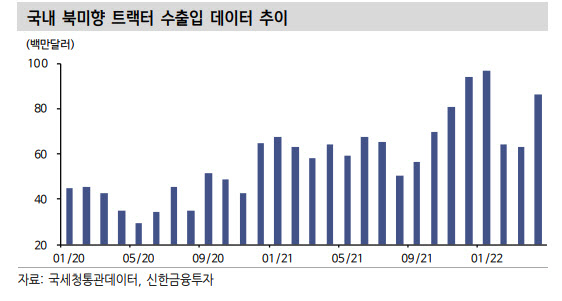

올 1분기 TYM 매출은 3004억 원, 영업이익은 363억 원이다. 각각 전년비 39.6%, 183.5% 대폭 증가한 수치다. 1분기 외형성장은 북미 기업간소비자(B2C) 브랜드인 TYM-USA와 Branson(KM) 판매 대수 증가, 국내 이앙기 교체수요, 북미향 주문자상표부착생산(OEM) 수주 증가가 이끌었다.

정민구 신한금융투자 책임연구원은 “영업이익률은 원재료 및 물류비 상승에 대한 판가전이에 환율효과까지 더해져 전년 동기 대비 6.2%p 증가한 12.1%를 달성했다”며 “TYM은 본격적인 성수기 시즌에 돌입하는 2분기에 판가상승 효과와 영업 레버리지효과가 지속되며 폭발적 성장세가 유지될 전망이다”고 내다봤다.

신한금투는 올해 매출은 전년 대비 41.7% 늘어난 1조 1922억 원, 영업이익은 전년 대비 208.6% 증가한 1088억 원으로 상향했다. 연간 실적 상향은 글로벌 북미 고객사 향 단가인상 효과와 자사 브랜드 딜러쉽 확장에 따른 판매증가를 감안했다. TYM의 트랙터 판매 대수는 2021년 3만 3000대에서 올해 KM물량을 포함한 4만 6000대까지 증가할 것으로 보인다. 농업기계부문 매출액은 전년 대비 39.8% 증가한 1조 1508억 원을 달성할 전망이다. 정 연구원은 “트랙터 누적판매 대수 기반, 추가적 매출(작업기, 자율주행모듈 등)또한 예상돼 향후 꾸준한 외형성장을 기대한다”며 “수주 증가에 따라 올해말 현재 생산능력(CAPA) 대비 20% 증설 또한 진행할 예정이다”고 설명했다.

앞서 TYM은 올해 점유율 4위 업체를 인수했다. 큰 폭의 매출액, 영업이익 증가가 예상된다. 북미 시장 내 증가하는 인건비, 노동력 부족으로 인해 농업 외에도 중소형 트랙터에 대한 수요는 지속 증가하고 있다. 정 연구원은 “가격 경쟁력에 기술력까지 겸비한 TYM의 시장성장에 대한 수혜 및 점유율 증가가 예상된다”며 “TYM 연간 실적 추정치를 상향해 여전히 2022년 선행 기준 주가수익비율(PER) 5.3배로 국내외 경쟁사(PEER) 평균 PER 12.5배 대비 저평가 돼 있어 현재 업사이드가 많이 남아있다”고 강조했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

gap@sedaily.com

gap@sedaily.com