경기도 수원의 한 전통시장에서 10년 째 주방용품을 판매하는 개인사업자 A씨는 지역신용보증재단을 찾아 신용보증을 신청했다가 거절을 당했다. A씨는 담당 직원에게 거절 이유를 묻의했는데 되돌아온 답변은 더욱 화나게 만들었다. 내부 기준에 따른 신용점수가 낮아 A씨가 원하는 수준 만큼 신용보증이 어렵다는 것이다. 그는 “그나마 사정 사정해서 간신히 절반 정도 신용보증을 받았다”며 “주변 사람들의 경우 아예 거절되는 사례도 많다”고 하소연했다.

지역신용보증재단이 코로나19 사태로 신용보증 지원이 더 절실한 저신용자 소기업·소상공인을 사실상 외면한 것으로 나타났다.

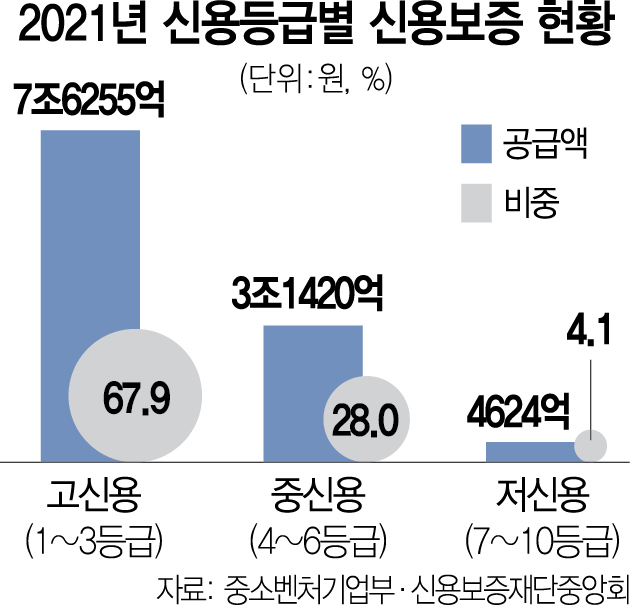

22일 중소벤처기업부와 신용보증재단중앙회가 공동 조사한 ‘2021년 소기업·소상공인 신용보증 지원 효과 분석보고서’에 따르면 16개 지역신용보증재단이 지난 한해 동안 ‘7등급 이하(저신용자)’ 소기업·소상공인에게 실행한 순수 신규 보증공급액(기한연장·갱신보증·회수보증 제외)은 4624억 원으로 전체(11조2301억 원) 비중의 4.1%에 그쳤다.

반면에 같은 기간 고신용자(1~3등급)의 보증액은 67.9%였다. 금액으로는 7조6255억 원에 달한다. 4~6등급 중신용자의 보증공급액은 3조1420억 원으로 28.0%를 차지했다.

지역신용보증은 물적 담보력은 미약하나 사업성, 성장잠재력 등을 고려해 지역 소기업·소상공인 등에 대한 채무보증으로, 금융기관에서 원활히 자금을 조달해 경영안정을 도모하고 지역경제 활성화에 기여하도록 보증서를 발행해 주는 제도다. 7등급 이하 보증공급액 비중이 적다는 것은 경제적으로 어려운 시기에 저신용자가 되레 신용보증 받기가 어려워졌다는 얘기다.

무엇보다 지역신보재단이 보증공액을 늘려 코로나19로 폐해를 보는 지역 상권이 피해받지 않도록 지원하겠다고 했지만, 사실상 저신용 소기업·소상공인들을 외면하고 고신용자들에 대한 지원에 치중한 셈이다. 향후 문제가 될 경우 손실 위험을 덜려는 탁상 행정이라는 지적이 나오는 이유다.

신보중앙회 관계자는 “실무를 담당하고 있는 각 지역재단의 심사기준이 제각각이라 몇 가지 사례를 일반화하기에는 무리가 있다”며 “같은 조건의 사업자라도 지역마다 다르지 않게 이를 일원화 할 수 있는 정책적 기준을 마련하도록 해법을 찾아보겠다”고 설명했다.

일각에서는 일시적이라도 코로나19'장기화로 발생한 매출 또는 신용이 하락한 소상공인에 대한 신용보증이 사각지대가 생기지 않도로고 재검토가 필요하다는 지적이 나온다.

중소벤처기업연구원 한 관계자는 “차라리 보증공급 계획 단계부터 신용등급별 보증 공급액을 설정해 저신용 영세사업자에 대한 보증 지원을 확대하는 것도 방법”이라고 했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

hhlee@sedaily.com

hhlee@sedaily.com