정책 당국이 디지털자산시장 사업자를 허용할 때 증권사를 최대한 활용해야 한다는 주장이 나왔다. 가상화폐, 증권형토큰(STO)이 가지는 특성이 증권과 비슷한 만큼 현재 디지털자산시장에서 불거지는 리스크 관리, 컴플라이언스, 투자자 보호 등 문제를 효과적으로 관리 가능하다는 측면에서다.

24일 자본시장연구원 주최로 열린 ‘디지털자산 시장의 현황과 주요 이슈’ 정책 세미나에서 김도현 미래에셋증권 경영혁신본부장은 “정책적으로 가상화폐공개(ICO), STO를 거래하는 시장 사업자를 허용할 때 증권사를 최대한 활용해주길 바란다”고 밝혔다.

김 본부장은 증권과 가상화폐, STO 간 공통점에 주목했다. 그는 “거래 대상인 가상화폐와 STO의 특성은 증권사들이 주로 거래했던 원금 손실 가능성과 가격 변동성이 큰 기존 증권과 매우 유사하다”며 “이런 속성을 가진 거래 대상을 가장 많이 다뤄보고 정책, 감독 당국의 지도 규제를 받으면서 경험을 쌓은 곳이 바로 증권사다”고 말했다.

증권사가 가상화폐, STO를 다룬다면 현재 디지털자산시장에서 발생하는 투자자 보호, 리스크 관리 등도 가능하다는 목소리도 나왔다. 김 본부장은 “증권사 리스크 관리, 컴플라이언스, 투자자 보호 모두 독립적으로 관리해 왔다”며 “IB, WM, 트레이딩 모두 다 영위하면서 이해 상충 이슈와 시세 조종 등 불공정 이슈 등에 대해 철저하게 감독 당국과 소통하면서 문제를 해결해 온 경험이 있다”고 강조했다.

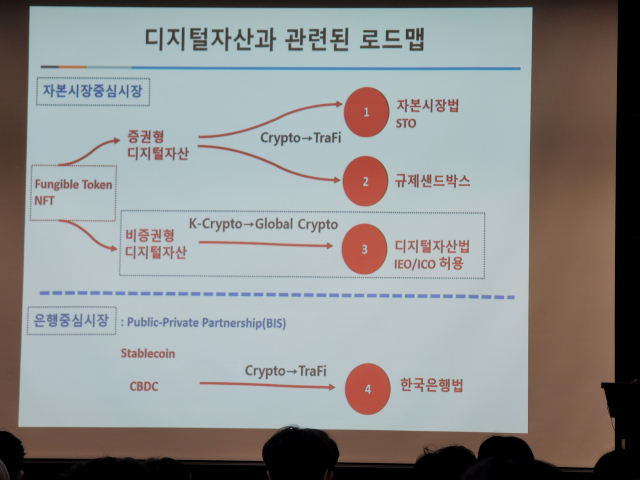

디지털자산시장 규제 입법에 대해서는 균형이 중요하다고 강조했다. 김 본부장은 “STO는 기존 자본시장법의 연장선상에서 규제하고 ICO는 자본시장법의 핵심 아이디어를 통해 규제한다고 의견이 모이는 것 같다”며 “이 과정에서 균형이 잘 잡히지 않으면 미국에서 보듯이 발행기관들이 증권화 심사를 회피해 다른 쪽으로 발행에 나서면서 투자자 피해가 양산되는 부작용이 나타났다”고 지적했다.

이날 세미나에서는 디지털자산시장 입법 필요성도 강조됐다. 루나와 테라USD(UST) 사태로 인해 불거진 투자자 보호 등 이슈가 거론되면서다. 김갑래 자본시장연구원 연구위원은 “루나-테라 사태는 탈중앙화된 가상자산의 경우에도 자금 조달의 이익을 누리면서 동시에 책임을 부담해야 할 법적 주체가 존재하고, 이를 제도화할 필요성이 있다는 것을 보여준다”고 지적했다. 그는 루나-테라 폭락 사태와 관련해 “스테이블코인의 전형적 투자위험과 테라의 고유한 투자위험에 대한 최소한의 공시가 있었다면 극단적 낙관론이 루나-테라 거래시장을 지배하지 않았을 것”이라고 설명했다.

김 연구위원은 ICO 시장의 공시 및 불공정거래 규제 공백으로 사기적 청약이나 시세 조종 등도 방치되고 있다고 지적했다. 이를 막으려면 디지털자산시장 관련 입법이 필요하다고 강조했다. ICO는 블록체인 기반의 가상자산을 발행하고 이를 대가로 자금을 조달하는 수단으로, 주식시장의 기업공개(IPO)와 유사하다.

그간 국내에서 ICO는 금지돼 있었다. 그러나 윤석열 정부는 대통령직인수위원회 시절 디지털자산 기본법 제정과 함께 국내 ICO 허용 등을 국정과제로 발표했다. 김 연구위원은 디지털자산 시장 입법을 통해 공시 주체로서 발행인의 범위와 법적 정의를 명확히 하고, 중요 투자정보를 담은 국문 백서 발간을 의무화할 것을 제안했다. 그 밖에 △불공정거래 유형화 및 강력한 제재 △상장 기준 및 절차의 규정화 △상장 규정에 대한 주무관청의 승인 및 감독 등을 법안에 담아야 한다고 강조했다. 그는 “‘탈중앙화의 장막’ 뒤에서 적극적으로 영향력을 행사하고 이익을 얻는 자에 대한 법적 책임을 명확히 해야 한다”며 “분산원장 기술 기반의 탈중앙화된 유사금융행위에 대해서는 금융규제에 준하는 규제가 필요하다”고 설명했다.

거래소 관리 아래 코인을 발행하는 IEO(거래소 발행·Initial Exchange Offering)설립 필요성도 나왔다. 김 연구위원은 “동일 가상자산거래업자가 자본시장의 인수인, 공시 감독기구, 상장심사기구를 모두 담당한다는 점에서 이해 상충의 우려가 크다”며 “이를 해결한 후 IEO 사업을 행해야 한다”고 설명했다.

STO는 자본시장법 정비를 통해 고객자산 보호 의무 규정화, 토큰화된 저가 증권의 투기성 규제 방안 마련 등이 필요하다는 의견이 나왔다. STO는 부동산, 미술품, 주식 등 실물 자산을 기반으로 토큰을 발행하는 것을 말한다. 현재 규제 샌드박스를 통해 한정적으로 허용되고 있다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

gap@sedaily.com

gap@sedaily.com