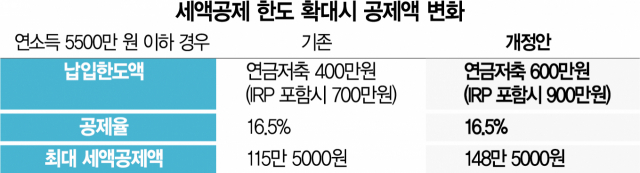

새 정부가 개인 연금저축에 대한 세액공제 확대를 추진한다. 현재 400만 원인 연금저축의 세액공제 한도를 600만 원으로 올리면서 개인·퇴직연금의 가입률과 납입액 확대를 꾀하겠다는 취지다. 이로써 개인형퇴직연금(IRP)을 합산한 연간 세액공제 한도는 700만 원에서 900만 원으로 늘어나며 가입자가 매년 환급받을 수 있는 금액도 최대 115만 원에서 148만 원까지 확대될 것으로 전망된다.

정부는 16일 발표한 새 정부 경제정책방향에서 연금저축의 연간 세액공제 한도를 기존보다 200만 원 확대하는 방안을 밝혔다. 연금저축의 세액공제 한도가 늘어나며 IRP를 포함해 매년 공제받을 수 있는 연금 계좌 한도 역시 900만 원까지 늘어나게 됐다.

현행 소득세법은 개인연금 계좌 중 연금저축 계좌에 납입한 금액에 대해서는 연간 400만 원 한도, IRP 계좌에 납입한 금액을 합산할 경우 연간 700만 원 한도로 납입액의 13.2~16.5%를 세액공제해주고 있다. 또 노후 대비가 중요한 50세 이상의 경우 2022년까지 한시적으로 연금 계좌 납입액에 대한 세액공제 한도를 200만 원 추가한 900만 원까지 적용해주고 있다. 이에 따라 총급여가 5500만 원 이하(종합소득 금액 4000만 원 초과)인 개인들은 연금 계좌에 연간 700만 원을 꽉 채워 납입할 경우 연말정산 시 115만 5000원을 환급받아왔다. 하지만 앞으로는 한도인 900만 원까지 불입하면 최대 148만 5000원을 돌려받게 된다.

정부는 이번 조치로 연금저축 가입자들의 월 납입액이 높아질 것으로 기대하고 있다. 그동안 전문가들은 최근 재테크에 관심을 갖는 개인들이 늘어나며 연금저축 가입도 빠르게 늘어나는 경향을 보이는 데 반해 납입액은 제자리걸음을 하고 있어 실질적 노후 대비가 부족하다고 지적해왔다. 실제 금융감독원에 따르면 지난해 연금저축 계약 건수는 1년 사이 140만 건(19.2%) 늘어 873만 건에 달했지만 연금저축 총적립액은 160조 1000억 원으로 전년 대비 5% 정도만 불어났다. 계약당 평균 납입액이 2019년 237만 원, 2020년 250만 원, 2021년 262만 원으로 3년간 소폭 늘어나는 데 그쳤기 때문이다. 금융투자 업계의 한 관계자는 “연금 계좌 가입자 대다수는 현행 세액공제 한도를 고려해 연금저축에 월 34만 원가량을 납입하면서 연 400만 원을 맞췄고 IRP도 300만 원까지만 가입하는 경우가 많았다”며 “연 600만 원 한도로 늘어날 경우 월 50만 원까지 납입액을 늘리는 가입자가 적지 않을 것”이라고 내다봤다.

다만 세액공제 확대가 소득 기준 없이 모든 사람에게 똑같이 적용될지는 미지수다. 지금도 총급여가 1억 2000만 원을 넘기거나 종합소득이 1억 원을 초과할 경우 연금저축의 세액공제 한도가 400만 원(만 50세 이상은 600만 원)에서 300만 원까지 줄어든다.

적용 시기는 올해가 아닌 내년부터가 될 것으로 관측된다. 업계의 한 관계자는 “개인연금 세액공제 한도 확대의 필요성에 대해서는 여야 대부분이 동의하고 있다”며 “하반기 조세특례제한법 개정이 이뤄질 경우 내년부터 적용될 수 있을 것으로 보인다”고 말했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

kmkim@sedaily.com

kmkim@sedaily.com