요즘 코주부레터 구독자님들이 보내주는 피드백을 보면 정말 가슴이 아픕니다. ‘최악’, ‘-25%가 넘어가면서 불안해지네요’, ‘주식 망했습니다!!’, ‘비자발적 장기투자로 힘듭니다’ 같은 말씀들을 부쩍 많이 보내오고 있거든요. 그리고 이런 극악의 장세에서 뭘 하면 좋을지 물어보는 구독자님들도 엄청나게 많아졌습니다.

방법은 두 가지입니다. 첫 번째는 현금을 확보하고 증시가 회복되기까지 소극적으로 버티기, 두 번째는 적극적으로 줍줍(저점매수)하기. 첫 번째는 마음만 먹으면 가능하지만 두 번째는 좀 어렵습니다. 어떤 종목·ETF를 줍줍해야 할지 판단이 어려우니까요.

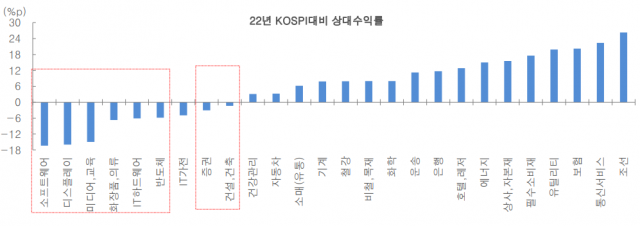

이럴 때 떠오르는 키워드가 바로 ‘낙폭과대주’입니다. 하락 폭이 과다한 종목을 뜻하는 말이죠. 그렇다면 어떤 종목이 많이 떨어졌는지 판단하는 기준은 뭘까요?

누가 더 떨어졌나

전문가들이 제시하는 몇 가지 기준을 소개합니다. 우선 코스피·S&P500 같은 대표 지수와 비교했을 때의 상대적인 수익률. 대표 지수보다 많이 떨어졌으면 낙폭과대주라고 할 수 있습니다. 지난달 27일 대신증권에서 발간한 분석리포트를 보니 올 들어 코스피 대비 많이 떨어진 업종은 소프트웨어, 디스플레이, 미디어·교육, 화장품·의류, IT하드웨어, 반도체 정도가 꼽히더군요. 이런 업종에서 저점매수를 고려해볼 수 있겠죠. 물론 언제가 저점인지 전문가들도 모른다는 한계가 있습니다만, 낙폭과대 업종의 대장주를 산다면 그나마 변동성이 덜할 겁니다.

그런데 대표 지수 대비 상대 수익률은 당연히 한계가 있습니다. 기업마다 기초체력이 다르니까요. 마침 해당 기업만 특별한 이벤트가 있어서 덜 떨어지거나 더 떨어졌을 수도 있습니다. 그렇기 때문에 ‘밸류에이션’을 꼭 봐야 합니다. 특정 종목의 주가가 기초체력 대비 낮은지 높은지를 살펴보는 거죠. 그리고 이걸 확인할 수 있는 지표가 주가순자산비율(PBR)입니다.

PBR은 기업 순자산 대비 주가의 수준을 뜻하는데요. 기업의 주가가 주당 순자산가치보다 높으면 PBR은 1배 이상, 반대면 1배 이하가 됩니다. 보통 PBR 1배 이상은 시장에서 고평가됐다는 의미, 1배 이하는 저평가됐단 의미로 받아들여집니다. 물론 후자가 앞으로의 상승 여력이 크고요.

다음으로는 주가수익비율(PER)이 있습니다. 현재의 주가 대비 주당순이익의 비율로, 예를 들어 주당순이익이 100원인데 주가가 500원이면 PER은 5배입니다. PER은 높을수록 주가가 고평가, 낮을수록 저평가됐단 의미입니다. 그래서 PER이 낮은 주식도 줍줍의 대상이 됩니다.

종목별 체력도 보자

다만 요즘 같은 상황에선 PER만 봐선 안됩니다. 러시아-우크라이나 전쟁, 공급망 이슈, 금리와 물가 상승 등으로 인해 기업 실적 전망치도 맞을지 틀릴지 불안한 상태니까요. 지금 당장 실적 예상치가 좋아도 하반기에 어떤 돌멩이를 맞을지 모릅니다. PBR, PER을 다 봐야 하는 이유입니다.

마지막으로 실적의 질(quality). 자기자본이익률(ROE)이 안정적으로 높은 기업은 그만큼 ‘내 돈’으로 많은 이익을 내고 있단 의미기 때문에 눈여겨볼 필요가 있습니다. 다만 부채가 단기간에 늘어나도 ROE가 높아져서, 애초에 부채가 자산의 대부분인 업종(은행 등)이나 최근에 레버리지를 세게 일으킨 기업은 제외해야 합니다. 이런 경우를 빼고 현재 ROE가 10% 이상인 업종으로는 반도체, IT하드웨어, 헬스케어 등이 꼽힙니다.

PBR, PER, ROE는 전부 증권사 앱에서 아주 편리하게 확인할 수 있습니다. 그러나 당연하게도, 이런 지표가 투자의 성공을 보장해주진 않습니다. 지표 몇 개로 대박을 칠 수 있다면 숱한 개미투자자들이 눈물을 흘릴 일도 없었겠죠.

하지만 이런 지표부터 차근차근 배워나가면서 실제 투자에 적용해 보고, 투자 금액을 늘려보고, 실패를 복기해보는 작업을 계속 한다면 보다 정교한 투자가 가능해질 겁니다. 투자 하루이틀 할 게 아니라면요.

관련기사

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

ginger@sedaily.com

ginger@sedaily.com