한화투자증권(003530)은 카카오뱅크(323410)의 중장기 자기자본이익률(ROE) 기대값이 하향됐다며 목표주가를 4만 7000원에서 3만 원으로 낮춰잡았다. 투자의견은 '중립'을 유지했다.

김도하 한화투자증권 연구원은 "경상 비용이 우상향하는 가운데 외형과 플랫폼 취급고 성장은 둔화된다"며 이같이 밝혔다. 김 연구원은 이어 "중신용대출을 확대하는 과정에서 대손비용률(CCR)과 연체율이 상승하는 것은 불가피하다"고 설명했다.

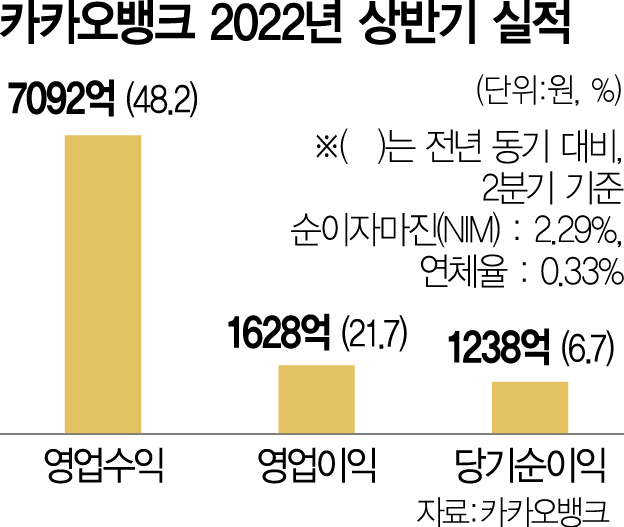

2분기 기대에 못미치는 실적으로 성장세 둔화가 입증됐다는 분석이다. 김 연구원은 "카카오뱅크의 모니터링 요소로서 성장성 방어와 건전성 악화를 감내하는 마진율 확대 여부를 제시한 바 있는데, 2분기부터 본격 판매된 모기지대출 성장이 부진하고 순마진율이 하락하면서 기대를 충족하지 못했다고 판단한다"고 설명했다.

김 연구원은 "현 주가에서 상승여력이 없다고 판단해 투자의견 '중립'은 유지한다"며 "금산분리 완화가 진행되면서 신규 사업으로 영역을 확장한다면 투자매력이 제고될 수 있으나, 아직 예정된 바 없다"고 말했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

kim@sedaily.com

kim@sedaily.com