국내 임플란트 업계가 국내외 악재에도 불구하고 견조한 실적 상승세를 이어가고 있는 가운데 하반기에는 시총 순위 변동과 대주주 변경, 글로벌 기업 인수합병(M&A) 등 빅 이슈가 현실화할 수 있을지 여부에 이목이 집중되고 있다.

중국을 비롯한 해외 지역의 수요 증가에 힘입어 올 2분기 역대 최대 성과를 달성한 오스템임플란트(048260)와 덴티움(145720) 등 주요 업체들은 연말로 갈수록 성과가 좋아지는 업종 특성을 감안할 경우 하반기 또 한 번 ‘깜짝 실적’을 내놓을 것이란 기대감이 크다.

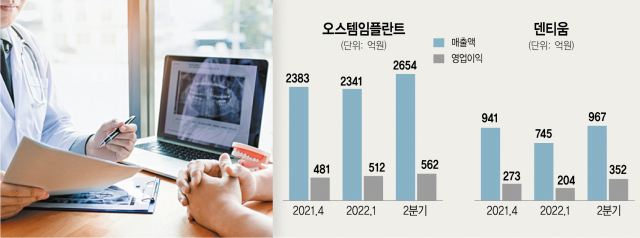

10일 금융감독원 및 관련 업계 등에 따르면 임플란트 업체 덴티움은 올 2분기 연결 기준 352억 원의 영업이익을 올렸다. 1년 전 같은 기간보다 108.6% 증가한 규모다. 당초 시장에 기대하던 234억 원을 크게 넘어섰다. 2분기 매출은 967억 원으로 전년 동기 대비 33.3%나 늘었다. 앞서 오스템임플란트가 이번 분기 사상 최대 실적을 알린 데 이어 국내에서 양강 구도를 형성하는 덴티움도 ‘어닝 서프라이즈’를 울린 것이다.

오스템임플란트는 올 2분기 연결 기준 영업이익과 매출이 각각 562억 원, 2654억 원으로 잠정 집계됐다. 치과용 의료 장비 업체 ‘바텍(043150)’도 이번 분기 230억원으로 집계돼 역대 최대치 성적을 올렸다고 밝혔다.

임플란트 업체 실적은 주로 해외에서 견인하고 있다. 세계 최대 시장으로 떠오르는 중국에서 꾸준하게 성장세를 이끌고 있다. 이곳에서 오스템임플란트와 덴티움은 시장 점유율 1·2위에 올라서 있다. 유럽 업체의 제품보다 낮은 가격에 공급하는 대신 품질을 높인 ‘밸류 라인’을 통해 시장에서 호평을 받으면서다.

올 상반기 중국의 코로나19 셧다운으로 실적이 주춤할 수 있단 우려가 컸지만 세간의 의심을 뛰어넘는 성과를 보여줬다는 평가가 많다. 덴티움은 이번 분기 중국에서 올린 매출이 512억 원으로 올려 전년 동기 대비 22% 늘었다. 오스템임플란트도 중국에서만 28.2% 성장한 726억원의 매출을 올렸다.

미국, 러시아 등도 국내 업체들이 힘을 쏟는 지역으로 꼽힌다. 러시아의 경우 오스템임플란트는 66.4% 늘어난 242억원을 기록했고 덴티움은 131억원으로 14.2% 증가했다.

업계는 주요 업체들이 올 하반기도 호 실적을 이어갈 것으로 전망한다. 일각에선 글로벌 경기 침체가 영향을 줄 것이란 비관론을 제기하지만 밸류 라인 위주로 시장을 공략해온 국내 업체들은 반대로 가격 경쟁력이 부각할 수 있다는 관측도 있다. 시장에서는 오스템임플란트의 올 3분기 영업이익을 462억원으로 전망한다. 전년 대비 30% 성장을 예상하는 셈이다. 덴티움은 3분기 영업이익이 약 98% 늘어난 299억원으로 추정된다.

주요 업체들이 비슷한 성장세를 보이고 있지만 최근 시장에서 평가받는 기업가치는 다소 차별화된다. 오스템임플란트가 횡령 사태 등 대형 악재를 거치는 동안 업계 2위였던 덴티움은 비교적 호평이 늘었다. 이에 덴티움의 시가총액은 1조 1000억원을 넘어서며 1조 5000억원 수준인 오스템임플란트 몸값을 바짝 따라가는 모양새다. 전문가들은 시장 점유율에서는 1위 기업 오스템임플란트의 아성을 흔들기 힘들다는 시각이 지배적이지만 금융 시장에서는 시총 격차가 더 좁혀질 지 여부에 주목하는 분위기다.

올 하반기 인수·합병(M&A) 소식이 나올지 여부도 업계에선 관심사다. 오스템임플란트는 신규 사업을 펼칠 분야에서 M&A에 적극 나서겠다는 의지를 수차례 밝힌 상태다. 치과 임플란트 중위권 업체 디오(039840)의 최대주주 변경 작업의 매듭도 업계에서 지켜보고 있다. 디오는 최대주주가 ‘주식회사 세심’으로 바뀐다고 알린 바 있다. 다만 당시 알렸던 인수 가격은 1주당 5만 5000원인데 현재 주가는 약 2만 7000원대로 떨어져 있다. 경영권 프리미엄을 감안하더라도 현재 주가 대비 2배에 가까운 인수 금액을 부담해야 한다는 의미다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

kingear@sedaily.com

kingear@sedaily.com