종합상사 주가가 하락장에서도 강세를 보이고 있다. 원자재 가격 상승에 원화 약세 지속에 따른 수혜 기대감이 이유다. 증권가에서는 올 하반기에도 업황 호조가 지속될 것으로 보고 실적 추정치를 올리고 있다.

21일 한국거래소에 따르면 지난달 1일 이후 이날까지 코스피지수가 4.25% 하락하는 동안 LX인터내셔널(001120)은 28.2% 뛰었다. 앞서 15일 장중 4만 9650원으로 52주 최고가를 기록했다. 같은 기간 포스코인터내셔널(047050)과 현대코퍼레이션(011760)도 각각 16.3%, 13.52%씩 올랐다.

러시아·우크라이나 전쟁 여파로 원자재 가격이 상승하며 원자재를 개발·수출하는 종합상사의 투자 매력이 부각되고 있다. 20일 뉴욕상업거래소에서 천연가스 선물 가격은 MMBTU(천연가스 열량 단위)당 7.72달러로 올해 초 대비 100% 넘게 올랐다. 올해 초 톤당 120달러대였던 석탄 가격은 20일 기준 약 2.7배 수준인 톤당 323.65달러를 기록 중이다. 김동양 NH투자증권 연구원은 “LX인터내셔널이 지난해 하반기부터 ‘어닝 서프라이즈(깜짝 실적)’를 지속하고 있는 데에는 석탄 가격이 큰 역할을 하고 있다”며 “올 하반기에도 석탄 가격 상승세에 힘입어 (LX인터내셔널은) 영업이익 1조 원까지 달성이 가능할 것”이라고 전망했다.

최근 원·달러 환율이 오르고 있는 상황도 종합상사 실적에 긍정적이다. 통상 종합상사는 무역 수수료를 달러로 받기 때문에 환율이 오르면 실적도 자연스럽게 개선된다. 박종렬 흥국증권 연구원은 “종합상사의 업황 호조를 이끄는 것은 인플레이션(물가 상승)과 원화 약세”라며 “현재 진행되고 있는 원자재 가격 강세와 원화 약세를 감안하면 올해 말까지는 견조한 실적 호조세가 지속될 것”이라고 내다봤다.

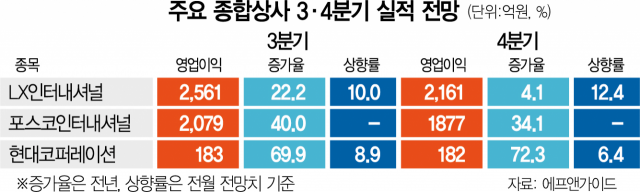

증권가는 종합상사들의 올 하반기 실적 전망치를 올리고 있다. 에프앤가이드에 따르면 LX인터내셔널의 3·4분기 영업이익은 각각 전년 동기 대비 22.2%, 4.1% 증가한 2561억 원, 2161억 원으로 추정됐다. 이는 한 달 전에 비해 각각 10%, 12.4% 상향 조정된 수준이다. 지난 한 달 사이 현대코퍼레이션의 3·4분기 영업이익 전망치도 각각 8.9%, 6.4%씩 높아졌다. 김 연구원은 “16일 LX인터내셔널은 하루 만에 15% 급락했지만 별다른 악재는 없는 것으로 판단한다”며 “차익 실현 매물로 인한 일시적인 주가 조정으로 향후 상승 여력이 높다”고 분석했다. 김 연구원은 LX인터내셔널의 목표 주가를 기존 5만 원에서 6만 원으로 올려 잡았다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

chae@sedaily.com

chae@sedaily.com