미국 연방준비제도(Fed·연준)가 올 들어서만 3번째 ‘자이언트 스텝(기준금리 0.75%포인트 인상)’을 밟으며 금리가 가파르게 오르고 있습니다. 특히 정책금리를 빠르게 반영하는 단기 국채금리가 요동을 치고 있는데요. 21일(현지시간) 열린 연방공개시장위원회(FOMC) 정례회의 이후 미국 기준금리가 연 3.25%까지 오르자 23일 미국 2년물 국채금리는 장중 4.26%까지 치솟은 후 4.20%로 마감했습니다. 1달 전 2년물 국채금리가 3.3% 수준이었던 것과 비교하면 단숨에 1% 가까이 오른 셈입니다.

미국 국채금리가 연 4%를 돌파했다는 것은 단순히 숫자의 문제가 아닙니다. 미국 국채는 미국 정부가 원금과 이자 지급을 보증한 금융상품으로 안전자산으로 분류되는 채권 중에서도 가장 안전한 채권으로 꼽힙니다. 예금만큼이나 안전한 자산에 투자해도 연 4%의 수익률을 거둘 수 있다는 말인데, 사람들이 굳이 위험 자산에 투자할 필요가 있을까요. 예컨대 증시에서 비교적 안전한 투자로 꼽히는 배당주 투자를 할 경우 ‘고배당’ 주식의 수익률이 연 4~6% 수준입니다. 배당수익이 주가 하락보다 클 수 있다는 위험을 무릅쓰고서야 이 수익률을 올릴 수 있다는 말인데, 그냥 1~2%의 초과 수익 정도는 포기하고 안전자산인 국채를 사는 게 더 낫다고 생각하는 사람이 많지 않겠냐는 의미입니다. 그러니깐 이런 금융환경에서는 글로벌 금융시장의 큰 손들이 주식 시장을 떠나 채권 시장으로 빠르게 이동할 것이며, 주식 시장은 더욱 위축될 수 있다는 전망을 가늠케 합니다. 이번 주 선데이 머니카페에서는 이처럼 확 바뀐 투자 환경 속에서 개인 투자자들의 투자 전략을 살펴봤습니다.

주식보다 채권…“美 채권시장 10년 새 가장 매력적”

전문가들은 지금 투자를 고민하는 사람들이라면 단연 주식보다는 채권에 주목하기를 권합니다. 안정성은 물론 투자 수익률 역시 여느 때보다 매력적이기 때문이죠. 할 수 있다면 가능한 주식 비중을 줄이고, 안정된 수익 창출이 가능한 우량 회사채나 국공채로 갈아탈 것을 권하는 의견도 많습니다.

일례로 미국 월가의 ‘신(新) 채권왕’으로 불리는 제프리 건들락 더블라인캐피탈 최고경영자(CEO)는 “미국 채권 시장이 지난 10년 새 가장 매력적인 모습을 보이고 있다”며 채권 투자에 나서기를 조언합니다. 그는 “지난 몇 년은 채권 투자자들에게 매우 잔인한 시기였으나 지금은 채권 시장에 들어올 시점”이라며 “지난 10년과 비교했을 때 기회가 가장 흥미진진하다”고 말했습니다. 그는 또 리스크가 다소 높지만 수익률이 높은 채권과 안정적인 미국 국채를 함께 보유해 일종의 헤지(위험 상쇄)를 할 수 있다며 주택저당채권(MBS)나 하이일드(고위험·고수익) 채권을 눈여겨보길 권했습니다. 이런 전략을 통한다면 잠재적으로 10% 혹은 15%의 시세 차익을 기대해볼 수 있다면서요.

세계적인 자산운용사인 프랭클린템플턴도 현 시점에서는 채권을 중심으로 한 자산배분 전략이 유효할 것이라는 전망을 내놨습니다. 프랭클린템플턴은 채권의 밸류에이션이 적정한 수준인 데다 미국 연준의 강력한 긴축 정책이 당분간 지속될 것이라는 점에서 채권 시장이 당분간 강세를 띨 것으로 전망했습니다. 특히 회사채의 경우 경기 침체와 그에 따른 부도율 증가에 대한 우려가 과도하게 반영돼 가산금리 격인 ‘스프레드(회사채 이자율-국채 이자율)’가 여느 때보다 크게 벌어져 있다고 분석했습니다. 투자자 입장에서는 매력적인 투자처가 된 셈이죠. 또 자산배분 관점에서는 예측되는 금리 인상 속도를 고려해 이미 가격이 할인돼 있는 채권의 비중을 늘리는 것이 바람직하다는 게 프랭클린템플턴 측의 관점입니다.

주식->채권, 속도감 내는 ‘머니 무브’

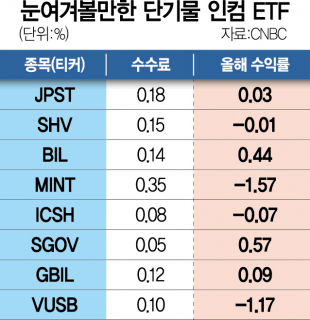

이런 전망을 증명하듯 주식 시장에서 채권 시장으로의 머니 무브는 뚜렷해지는 중입니다. 지난 19일 미국 CNBC의 보도에 따르면 최근 미국 증시에 상장된 주요 국채 상장지수펀드(ETF)는 올 들어서만 수십억 달러의 신규 자금을 유치하는 등 여느 때보다 뜨거운 인기를 누리는 모습입니다. 특히 만기도 짧아 사실상 무위험 자산으로 꼽히는 미국의 1년물·2년물 단기 국채금리가 4%를 돌파하자 미국 단기채 ETF로 시중 자금이 쏟아지고 있죠. 예컨대 1년 미만 미국 국채에 투자하는 ‘아이셰어즈 단기재무부채권(SHV)’ ETF에는 올 들어 거의 100억 달러(13조 8650억 원)의 뭉칫돈이 들어왔고 미국 초단기 국채에 투자하는 ‘SPDR 블룸버그 1-3개월 티빌(BIL)’ ETF에도 70억 달러(9조 7055억 원) 이상의 자금이 유입됐습니다. ‘JP모건 울트라 쇼트 인컴(JPST)’ ETF 역시 35억 달러(4조 8520억 원) 이상의 신규 자금을 유치했죠.

국내에서도 초보 채권 투자자를 의미하는 ‘채린이’의 움직임이 거셉니다. 한국에서도 23일 3년물 국고채 금리가 4.199%에 거래를 마치며 2010년 2월(연 4.27%) 이후 12년 7개월 만에 최고점을 기록했죠. 이달 발행된 한전채(AAA·한국전력공사채) 2년물은 4.840%를 찍으며 5% 돌파를 눈앞에 두고 있고 SK텔레콤(AAA) 등 우량 등급 회사채의 수익률도 연 4~5%를 훌쩍 넘고 있습니다. 이렇게 채권 수익률이 치솟자 8월 개인 투자자들은 장외 채권시장에서 3조 3441억 원을 순매수했습니다. 지난해 같은 달 5500억 원을 순매수했던 것과 비교해 6배나 규모가 커졌죠. 반면 주식 시장에서는 올 초 코스피를 하루에만 18조 원씩 사들였던 개인 투자자들이 현재 9조 원 수준으로 반 토막난 일 평균 매수 규모를 보이고 있습니다.

다만 전문가들은 당분간 채권 시장에 투자할 때는 만기가 짧은 상품 위주로 접근하기를 권하고 있습니다. 연준의 긴축 기조가 유지되는 한 장단기 금리 역전 현상 역시 유지될 수 있기 때문이죠. 슈와브금융연구센터의 수석 전략가인 캐시 존스는 “장단기 금리 역전과 높은 변동성은 내년까지 이어질 채권시장의 핵심 투자 트렌드”라며 “연준의 금리 인상 속도가 빠르고 강력할수록 경기 침체의 위험은 높아지고 수익률 곡선은 더욱 역전할 것”이라고 설명했다.

증시는 당분간 약세…“우량주 저가 매수 기회로”

주식 시장은 아무래도 당분간 약세를 보일 수밖에 없을 것이라는 관측이 높습니다. 그나마 미국 등 선진국 증시는 상대적으로 방어력이 높을 것으로 관측되지만 신흥국 증시에서 수익을 내기는 쉽지 않을 것이라는 의견도 많습니다. 실제 프랭클린템플턴은 앞으로 전 세계 기업들이 고금리로 인한 경제적 부담을 더 많이 떠안게 될 것이라는 점에 주목하면서 “당분간 증시에서 매력적인 기회를 찾기는 어려울 것”이라고 했습니다. 주가가 가파르게 치솟았던 기업들의 경우 고평가됐던 밸류에이션 정상화를 위해 지속적인 이익 성장을 이뤄내야만 하는 상황이고, 그에 따라 기업 이익에 대한 시장의 기대치는 계속 높아만 가는 모습입니다. 하지만 기업 이익률은 연말로 접어들수록 금리 상승 등에 따라 점점 더 압박을 받을 수 있기에 주가 상승을 기대하기는 쉽지 않다는 해석이죠. 여기다 긴축적인 통화정책 아래에서는 증시의 변동성이 커질 수 있다는 점도 증시 매력도를 떨어뜨리는 요인으로 꼽습니다.

국내 증시에 대해서도 낙관론보다는 비관론이 강합니다. 조만간 2200선도 지키지 못한 채 연저점을 새로 경신할 수 있다는 관측도 나옵니다. 미국의 긴축이 내년 초까지는 이어질 것이라는 전망이 우세한 가운데 반등을 기대할 만한 호재가 거의 없다는 것이 주된 이유입니다.

다만 국내 증시의 경우 이미 지나치게 많이 하락해서 PER(주가수익비율)이 0.9배(2330포인트) 아래로 내려왔기에 거품이 적다는 점은 긍정적인 포인트로 꼽힙니다. 더 떨어지기도 쉽지 않다는 겁니다. 그렇기에 지금이 바로 저가 매수에 나설 때라는 조언도 나옵니다. 윤지호 이베스트투자증권 리서치 센터장은 “지금은 현금 비중을 늘리기보다는 저점 매수해야 할 시기”라며 “(실적이 나오는) 양호한 기업들은 가격이 너무 싸다는 생각이 들 정도로 내려와 있고 이런 종목을 골라 담아야 한다”고 조언했습니다.

다만 긴축의 여파에 흔들리지 않을 정도로 실적이 탄탄하거나, 악재를 뚫고 성장을 이어갈 만한 가능성이 높은 기업을 선별해내는 ‘옥석 가리기’가 여느 때보다 중요해질 테니, 투자에 나선다면 반드시 신중에 신중을 기할 것을 권해드립니다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

kmkim@sedaily.com

kmkim@sedaily.com