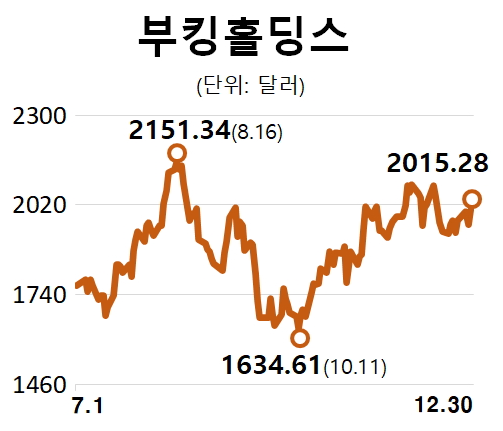

여행 수요 급증 기대감에 미국 숙박 예약 사이트인 부킹홀딩스 주가가 하루 만에 11% 반등했다. 증권가는 투자 의견 ‘매수’를 유지하면서도 경기 침체 우려 등으로 주가 상단이 제한될 수 있다고 말한다.

1일(현지 시간) 뉴욕증권거래소(NYSE)에 따르면 지난해 12월 30일 부킹홀딩스는 전날보다 11.77% 상승한 2015.28달러에 장을 마쳤다. 부킹홀딩스는 지난해 초부터 9월 말까지 32% 넘게 떨어졌지만 이후 3개월 만에 20% 반등하며 2000달러 선을 회복했다.

중국의 제로코로나 정책 폐기로 글로벌 여행 수요가 다시 살아날 것이라는 기대감이 높아지면서 매수세가 몰린 것으로 풀이된다. 이날 배런스 등 외신에 따르면 아이반 페인세스 티그리스파이낸셜파트너스 최고투자책임자(CIO)는 부킹홀딩스에 대해 “글로벌 여행 수요 회복으로 이익을 얻을 수 있는 좋은 위치에 있다”며 “특히 중국의 리오프닝(경제활동 재개)은 대형 (주가) 상승 촉매제”라고 분석했다. 그는 이어 “지니어스(Genius) 로열티 프로그램을 통해 재방문 고객과 직접 트래픽(포털을 타고 오지 않는) 비중이 늘어나고 있다”면서 “강력한 재무 구조와 안정적인 현금 흐름은 회사의 성장과 자사주 매입 재개에 도움이 될 것”이라고 전망했다. 투자 의견은 ‘강력 매수’를 제시했다.

부킹홀딩스의 올해 매출액과 영업이익은 각각 189억 4800만 달러, 57억 5200만 달러로 전년 대비 12.87%, 16.74%씩 증가할 것으로 전망됐다. 김재임 하나증권 연구원은 “미국을 비롯해 아시아와 유럽의 여행 시장 회복 속도가 빨라지고 있어 2023년에도 유의미한 톱다운 성장이 계속될 것”이라고 내다봤다. 이외에도 유럽 시장에 대한 높은 익스포저(노출도)로 인해 미국 중심의 경쟁 업체 대비 수수료율 측면에서 유리하다는 점 역시 투자 포인트로 제시됐다. 대형 호텔 체인이 지배적인 미국에 비해 유럽은 수수료율이 높은 중소형 호텔 비중이 상대적으로 높다.

다만 이미 리오프닝 기대감이 상당 부분 선반영됐다는 분석도 나온다. 임지용 NH투자증권 연구원은 “부킹홀딩스는 에어비앤비·익스피디아 등 여타 온라인트래블에이전시(OTA)에 비해 절대적인 매출 규모와 밸류에이션이 양호한 편으로 기저 효과가 나타날 수 있다”면서도 “다만 경기 침체 우려가 남아 있는데다 리오프닝 기대감이 최근 주가에 반영됐다는 점을 고려하면 향후 상단은 제한될 수 있다”고 전망했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

chae@sedaily.com

chae@sedaily.com