금리 상승기에도 조달 비용 부담에 저축은행·캐피털 등 2금융권 성장이 정체되면서 이들 회사를 보유한 사모펀드(PEF)사들이 ‘손 털기’에 나섰다. 희망 매각가와 매입가 간 눈높이가 저축은행의 업황에 따라 좁아지며 매물이 소화될 것이라는 예측이 나온다. 일각에서는 부실채권(NPL) 시장을 노린 사모펀드들이 저축은행 인수에 뛰어들 것이라는 관측도 제기된다.

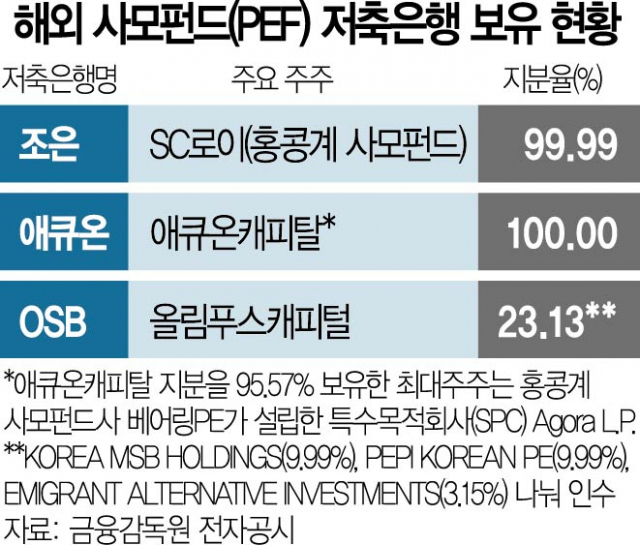

17일 금융권에 따르면 홍콩계 투자금융 그룹 SC로이(SC Lowy)는 조은저축은행 매각 희망가로 900억~1000억 원대를 책정했다. 2021년 말 기준 조은저축은행의 순자산은 488억 원이었다. 지난해 3분기 말 기준 순자산이 478억 원이었음을 고려하면 2022년 말 기준 순자산도 500억 원에 못 미치거나 되레 줄었을 것으로 추정된다.

매각가로 순자산의 두 배가 넘는 금액을 부른 셈이다. 일반적으로 제시되는 저축은행 기업가치보다도 높은 수준이다. 가장 최근인 2021년에 경영권이 바뀐 다올저축은행(당시 유진저축은행)의 경우 주가순자산비율(PBR) 1배로 거래됐다. 그에 앞서 대한저축은행과 스마트저축은행은 각각 PBR 1.4배, 1.2배 수준에서 인수 대금이 책정된 것으로 알려졌다.

앞서 2021년에도 조은저축은행을 매각하려다 접은 SC로이가 여전히 눈높이를 낮추지 않는 것은 ‘저축은행 프리미엄’ 때문이다. 금융 당국의 결정에 따라 저축은행 업권에서는 더 이상 신규 사업 인가를 받을 수 없다. 또 영업 구역 규제가 있는 저축은행 업권의 특성상 서울·경기권 저축은행은 고객 기반이 넓다는 점에서 200억~500억 원가량의 프리미엄이 붙는다.

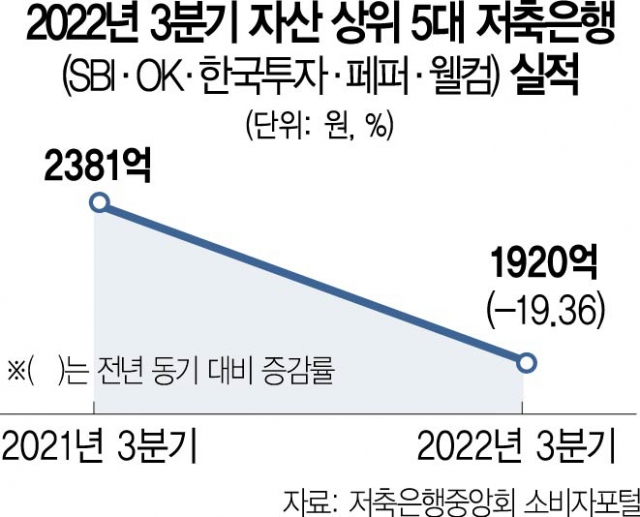

다만 저축은행 업황이 갈수록 안 좋아지고 있다는 점은 마이너스 요인이다. 저축은행중앙회 소비자 포털에 따르면 자산 규모 기준 상위 5개 저축은행(SBI·OK·한국투자·웰컴·페퍼저축은행)의 3분기 순이익은 전년 동기 대비 일제히 감소했다. 자산 규모가 가장 큰 SBI저축은행의 순이익은 2021년 3분기 995억 원에서 지난해 3분기 796억 원으로 20% 줄었다.

수익성도 악화됐다. 지난해 3분기 저축은행의 총자산순이익률(ROA)은 1.4%로 전년 동기 대비 0.7%포인트나 하락했다. 이수진 한국금융연구원 금융소비자연구실장은 2023년 전망 세미나에서 “높은 서민 대출 수요 지속에도 리스크 관리 중요성이 강조되면서 성장성이 위축될 것”이라며 “기준금리 인상에 따른 예대마진 축소가 전반적인 수익성 둔화를 유인하겠다”고 말했다.

이에 금융권에서는 매각 희망가를 낮춘다면 경영권 교체가 이뤄질 수도 있을 것으로 보고 있다. 저축은행의 한 관계자는 “조은저축은행을 산 SC로이의 경우 많아도 700억 원 이상을 투자하지는 않았을 것”이라며 “어떻게 팔아도 남는 장사”라고 말했다. 또 다른 저축은행 관계자는 “일부 금융사에서는 중소형 저축은행을 사서 NPL 시장으로 파고들려는 수요가 있다”며 “비금융 회사의 경우 저축은행이나 캐피털 회사를 하나 사들이면 별도의 라이선스 없이도 여신업을 할 수 있다는 게 장점이 될 것”이라고 말했다.

한편 업황 악화 속에 다른 해외 사모펀드사도 저축은행 매각 시점을 고민하는 분위기다. 애큐온저축은행을 보유한 홍콩계 사모펀드 베어링PE는 1~2년 내 엑시트(투자금 회수)를 고려 중인 것으로 알려졌다. OSB저축은행 2대 주주인 미국계 사모펀드 올림푸스캐피털도 최대주주 오릭스코퍼레이션과 함께 2021년 매각을 추진한 바 있다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

jo@sedaily.com

jo@sedaily.com