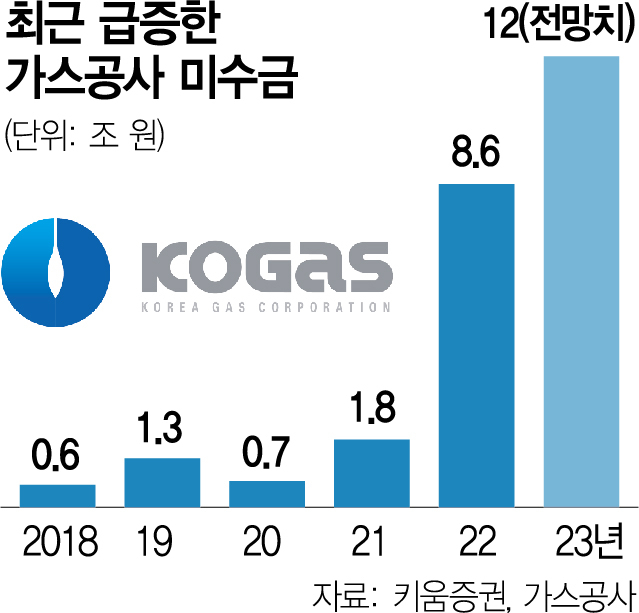

한국가스공사(036460)가 미수금 회계 처리와 관련해 국제회계기준(IFRS)의 최종안에 촉각을 곤두세우고 있다. IFRS의 결정에 따라 9조 원에 육박하는 가스공사의 미수금을 손실 처리할 가능성도 배제할 수 없기 때문이다.

28일 회계 업계 등에 따르면 IFRS재단 산하 국제회계기준위원회(IASB)는 2021년 ‘규제자산과 규제부채’ 공개 초안을 낸 뒤 최종안을 확정하지 않고 있다. IFRS에는 가스공사처럼 정부의 요율 규제를 받는 기업에 적용할 회계 처리 기준을 보다 명확히 규정하는 것으로 알려졌는데 결정이 미뤄지고 있다고 전해졌다.

그간 가스공사는 원가보다 가스를 싸게 팔아 손실을 본 부분을 자산(미수금)으로 처리해왔다. 원료비 연동제에 따라 당해 민수용 가스요금을 결정하기 때문이다. 만약 당해 결정한 가스요금이 원가를 밑돈다고 해도 향후 원료비 연동제에 따라 원가 상승분을 반영할 수 있어 손실분을 ‘아직 가스공사가 못 받은 돈(미수금)’으로 보는 논리다.

IFRS 공개 초안에서는 원료비 연동제처럼 정부와 기업이 맺은 요율 계약을 ‘규제 협약’이라고 정의한다. 개정안은 현재 실제 수익이 정부와의 규제 협약에 보장된 총수익보다 적어 손해를 본 경우 이를 향후 보상받을 것이라고 간주하고 자산(규제 자산)으로 잡도록 허용할 방침이다. 가스공사의 미수금과 같은 논리다.

문제는 가스공사가 IFRS 개정안 적용 대상에 포함되는지 아직 명확하지 않다는 점이다. 가스공사가 개정안에 따라 미수금을 회계 처리하려면 ‘원료비 연동제에 따라 향후 요금을 결정한다’는 전제가 깔려야 한다. 그러나 설령 원료비가 폭등한다고 해도 정부에서 물가 안정 등을 목표로 요금을 동결할 수도 있어 ‘미수금을 향후 보상받을 수 있느냐’는 의문이 제기될 수 있다.

가스공사 관계자 역시 2021년 한국회계기준원에 공개 초안에 대해 제출한 검토 의견에 “원료비 연동제 시행 지침을 중단할 수 있는 유보 규정이 존재한다”며 “유보 중단에 관한 규정이 불명확해 이론적으로는 요율 반영이 무기한 연기될 수 있어 지침이 필요하다”고 밝혔다. 한 회계 기관의 관계자는 “정부가 언제든지 요율을 조정할 수 있기 때문에 (가스공사가) 정말 요율 규제 산업에 해당하는지 의문이 생길 수 있다”고 설명했다.

이 때문에 최악의 경우 미수금을 모두 손실로 계상할 가능성도 있다는 게 전문가들의 진단이다. 실제 2010년대 초반에도 가스공사 미수금이 6조 원을 초과하자 이를 손실로 처리해야 한다는 의견이 제기되기도 했다. 당시 정부가 가스공사 미수금을 보전하겠다고 밝히면서 사태가 일단락된 바 있다. 한 회계사는 “손실분을 보전하지 않고서는 가스공사가 지속 가능하지 않기 때문에 정부와 가스공사 간 약정 등을 통해서 회계 기준 개정안에 맞추려고 할 것”이라고 말했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

vita@sedaily.com

vita@sedaily.com