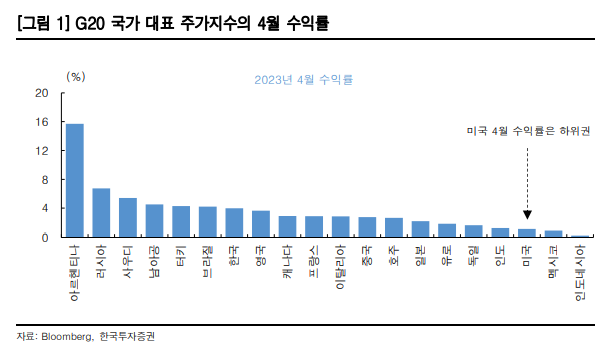

4월 글로벌 주요국(G20)의 대표 주가지수 중 미국이 상대적으로 부진한 수익률을 기록하고 있는 반면 이머징 국가들은 양호한 흐름을 보이고 있다. 이 가운데 한국투자증권은 “하반기 원화 강세와 추가적인 외국인 순매수 유입이 전망된다”며 “정보기술(IT) 업종 실적 바닥 통과와 함께 한국 기업 실적 개선 기대감이 커지고 있다”고 분석했다.

염동찬 한국투자증권 연구원은 “올 들어 북미 지역에서 글로벌 펀드 자금이 유출되어 이머징 유럽과 이머징 아시아 지역으로 유입되고 있다”며 “한국 환율이 안정화 흐름을 이어갈 것으로 전망하는 가운데 주식시장으로의 자금 유입 역시 이어질 것으로 전망한다”고 설명했다.

올해 들어 이머징 아시아 지역의 이익 추정치는 양호하지 않은 모습을 보였다. 특히 IT 업종의 비중이 높은 국가가 큰 폭의 이익 추정치 하향 조정을 겪은 상황이다.

다만 이익 추정치 하향 조정을 이끌었던 반도체 업종 실적이 1분기를 기점으로 바닥을 찍으며 점차 개선될 것으로 예상된다. 염 연구원은 “한국 주당순이익(EPS) 하향 조정에도 주가가 소폭 상승한 것은 이익 바닥 통과 기대감 영향으로 판단한다”며 “하반기 실적 개선은 밸류에이션(실적 대비 주가) 부담을 완화시키는 방향으로 진행될 것으로 분석돼 국내 주식시장에 대한 긍정적인 견해를 유지한다”고 설명했다.

실제로 최근 코스피200 영업이익 추정치는 반등세를 보이고 있다. 지난해 12월 이후 처음이며, 기간으로는 20주만에 첫 반등이다. 염 연구원은 “삼성전자(005930) 실적 발표 이후에도 IT 업종의 이익 추정치 하향 조정은 이어졌지만 경기소비재와 산업재 업종의 이익이 반등하면서 전체 실적은 상향 조정됐다”며 “경기소비재는 현대차(005380)와 기아(000270) 같은 자동차 업체가, 산업재는 HMM(011200)이나 대한항공(003490) 같은 운송 업종이 실적 반등을 이끌었다”고 덧붙였다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

hoje@sedaily.com

hoje@sedaily.com