국내 기업이 회사를 자녀에게 승계할 때 물어야 하는 상속세 부담이 경쟁국인 독일과 비교해 2배에 달하는 것으로 나타났다. 상속세 부담이 지나치게 크다보니 기업인들의 투자와 고용이 위축될 수밖에 없다는 지적이다.

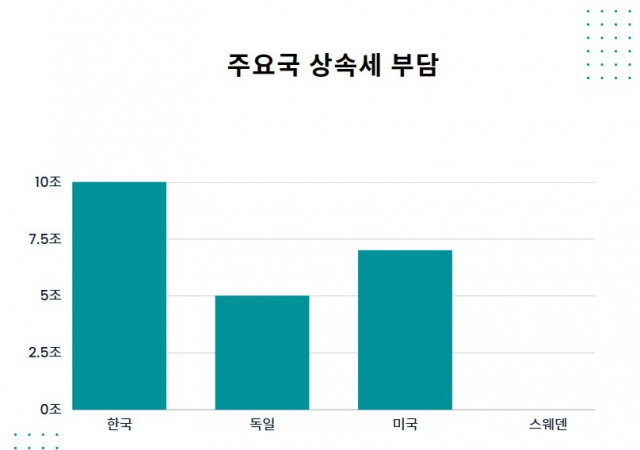

11일 한국경제연구원이 발표한 '현행 기업승계 상속세제의 문제점 및 개선방향' 보고서에 따르면 국내 기업이 18조2000억 원 가치의 기업을 승계한다고 가정할 경우 부담해야 할 상속세는 10조5905억 원에 이르는 것으로 나타났다. 50%에 달하는 최고세율에 최대주주 할증 20%까지 더해진 결과다.

똑같은 가치의 기업을 독일 기업인이 물려준다면 어떤 결과가 나타날까. 한경연에 따르면 독일 기업인이 부담해야 하는 세금은 5조4592억 원으로 한국의 절반 수준에 불과하다. 최고세율 자체가 30%로 한국보다 훨씬 낮고 최대주주 할증과 같은 중과제도도 없어서다. 미국의 부담세액은 7조2745억 원이었고 자본이득세 체계를 운용하고 있는 호주와 스웨덴은 세금을 한 푼도 내지 않아도 된다. 자본이득세는 자녀가 물려받은 기업을 향후 처분할 경우 세금을 내도록 하는 제도다. 자본이득이 발생하지도 않았는데 세금을 물리는 것은 불합리하다는 취지에서 탄생한 제도다.

임동원 한경연 연구위원은 "우리나라는 최대주주 할증을 포함할 경우 상속세 최고세율이 60%에 달하는 징벌적 상속세를 운영하고 있어 기업의 정상적 승계를 막는 사망선고가 되고 있다"고 지적했다.

정부는 과도한 상속세 부담을 줄여주기 위해 상속세 부담을 최대 600억 원까지 감면해주는 '가업상속공제' 제도를 운영하고 있지만 적용 기준이 지나치게 까다로워 실효성이 없다고 한경연은 지적했다.

실제 가업상속공제 혜택을 받기 위해서는 매출이 5000억 원 이하여야 하고 업종을 바꿀 수도 없으며 고용도 의무 유지해야 하는 등 각종 요건을 모두 지켜야 한다. 이에 따라 지난 2016~2021년까지 가업상속공제제도 수혜를 받은 기업은 연평균 95.7곳으로 평균 공제금액도 약 31억 원에 그쳤다.

임 연구위원은 "국내 경제가 심각한 침체위기를 맞은 상태에서 과도한 상속세 장벽은 반드시 해소돼야 한다"며 "최고상속세율을 인하하는 한편 대주주할증제도도 철폐하고 자본이득세 도입도 검토해야 한다"고 설명했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

squiz@sedaily.com

squiz@sedaily.com