아모레퍼시픽(090430)의 2분기 ‘어닝쇼크’가 가시화하고 있다. 최근 증권사들이 영업이익 예상치를 매섭게 하향하면서다. 목표주가도 줄줄이 내려 잡고 있다. 주가가 이미 연중 최저 수준으로 주저앉은 상황에서 추가 하락 위기감도 커지고 있다.

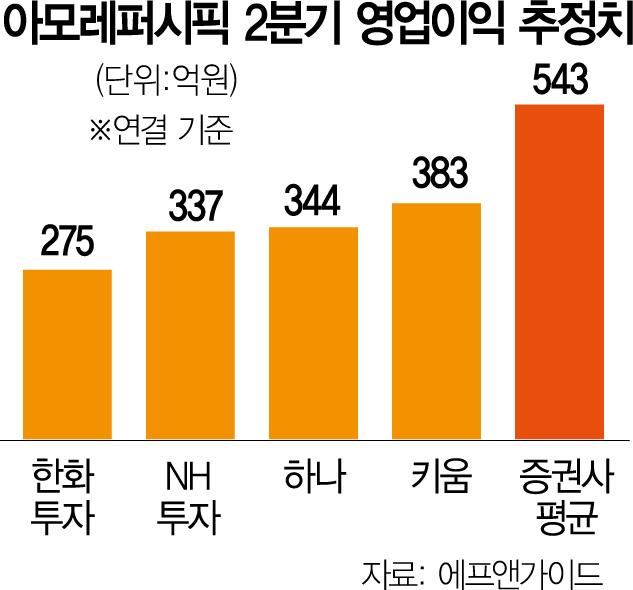

26일 금융 정보 업체 에프앤가이드에 따르면 증권사 14곳의 아모레퍼시픽 2분기 영업이익 추정치는 543억 원(연결 기준)으로 집계됐다. 석 달 전 추정치(825억 원) 대비 34.2% 낮아졌다. 눈에 띄는 점은 최근 리포트를 낸 증권사들을 중심으로 영업이익 전망치가 매섭게 하향 조정되고 있다는 것이다. 최근 2영업일 내 보고서를 낸 키움증권(039490)(383억 원), 하나증권(344억 원), NH투자증권(005940)(337억 원), 한화투자증권(003530)(275억 원)이 아모레퍼시픽의 어닝쇼크를 예고했다.

증권가는 아모레퍼시픽의 목표주가도 내려 잡고 있어 주가 부담은 더욱 커질 것으로 전망된다. NH투자증권은 아모레퍼시픽의 목표주가를 기존 17만 원에서 14만 원으로 하향했다. 하나증권(17만 원→15만 원), 한화투자증권(16만 원→14만 원) 역시 목표주가를 낮췄다. 이날 아모레퍼시픽은 전 거래일보다 0.3%(300원) 오른 10만 1400원에 마감했다. 장중 한때 9만 7000원까지 주가가 하락했다. 10만 원 선이 깨진 것은 지난해 11월 4일 이후 처음이다.

아모레퍼시픽에 대한 증권가 혹평의 배경에는 중국 시장에서의 부진이 있다. 중국 매출 회복세가 기대보다 더디다는 점이 이유다. 아모레퍼시픽의 주력 브랜드인 설화수가 중국 내 온라인 재고 조정 등의 영향으로 2분기 적자 전환이 유력하다고 보고 있다. 한유정 한화투자증권 연구원은 “중국 설화수 매출 증가율은 전년 동기 대비 10.9%로 시장 전체 성장률을 밑돌 것”이라며 “2분기 면세점 매출도 부진해 전년 동기 대비 39.2% 감소할 것”이라고 말했다.

다만 2분기가 바닥이라는 전망도 나온다. 아모레퍼시픽은 일회성 비용을 대거 투입해 소비자층 확대를 위한 설화수 리브랜딩을 시작했고 시장 다각화를 도모하는 등 이익 체력을 강화하기 위한 시도를 이어가고 있기 때문이다. 중장기적 방향성은 유효하다는 평가다.

박은정 하나증권 연구원은 “아모레퍼시픽은 올해 비중국 영업이익 비중이 34%로 빠르게 상승할 것으로 전망되는데 2~3년 안에 비중국 매출이 중국을 넘어서 더 이상 리스크가 아닌 선택지로 작용할 것으로 기대한다”고 말했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

door@sedaily.com

door@sedaily.com