올 들어 코스닥지수가 30% 넘게 오른 반면 40%가량 주저앉아 대조를 보이는 콘텐츠주가 반등의 모멘텀을 찾지 못하며 추락하고 있다. 경기 둔화로 기업들의 광고비가 줄면서 콘텐츠 회사들의 수익성이 악화했기 때문이다. 금융투자 업계는 콘텐츠 업종의 주가가 바닥 수준이지만 하반기 업황 반전을 도모하기 어렵다고 판단해 목표주가를 연신 내려 잡고 있다.

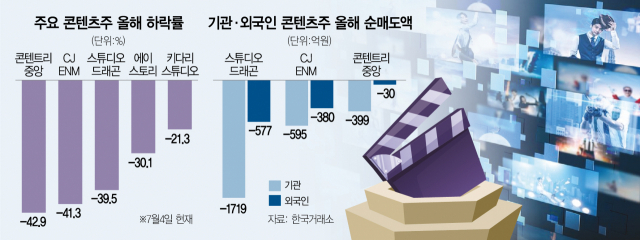

4일 한국거래소에 따르면 이날 콘텐트리중앙(036420)은 전날보다 5.78% 급락한 1만 6300원에 거래를 마쳤다. 콘텐트리중앙의 경우 올해만 주가가 42.9% 폭락하면서 연초 이후 상승장의 혜택을 전혀 누리지 못하고 있다.

콘텐츠 업계의 대표 주자로 코스닥 상장사인 CJ ENM(035760)(-41.3%)과 스튜디오드래곤(253450)(-39.5%) 역시 올 들어 40%가량 떨어졌다. CJ ENM은 이날도 3%대 하락률을 보였고 스튜디오드래곤은 2.6% 내린 5만 2000원에 장을 마쳤다. 중소형 콘텐츠주인 키다리스튜디오(020120)(-21.3%)와 에이스토리(241840)(-30.1%) 또한 업황 부진의 파고를 넘지 못한 채 두 자릿수 하락률을 기록 중이다.

기관과 외국인의 매도세가 콘텐츠주 약세를 주도하고 있다. 올 들어 기관과 외국인은 스튜디오드래곤을 2300억 원가량 순매도했고 CJ ENM 역시 순매도 규모가 1000억 원에 육박한다. 콘텐트리중앙은 기관의 ‘팔자’가 급증해 올 들어 399억 원 순매도를 기록했다. 특히 국민연금은 5월 26일부터 지난달 21일까지 네 차례에 걸쳐 150억 원어치의 콘텐트리중앙 주식을 팔아치워 보유 지분을 10.95%에서 6.54%로 대폭 낮췄다.

콘텐츠 업계는 상반기 경기 침체 우려로 직격탄을 맞아 역성장세를 보였다. TV 드라마 등을 선제작한 후 광고비 등을 통해 제작비를 회수하는 구조인데, 경기 위축으로 광고 수요가 지난해 대비 급전직하한 것이다. 업계는 이에 신작 출시를 연기했지만 방영 횟수는 줄고 선투입된 제작비에 대한 이자 비용은 증가하는 이중고에 직면했다.

지인해 신한투자증권 연구원은 “콘텐츠 제작비 절반 정도를 방송사 광고비로 회수해야 하지만 경기 침체 우려로 광고 시장이 위축돼 드라마 등 콘텐츠에 투자하는 재원을 줄였다”면서 “해외 업황은 양호하지만 국내시장의 역마진이 수익성을 깎아먹고 있다”고 설명했다.

증권가는 콘텐츠 주가가 최저점 수준이라고 진단하면서도 유의미한 반등을 연출하기는 어렵다고 분석했다. ‘D.P. 시즌2’ ‘스위트홈2’ 등 기대작들이 출시를 앞둬 하반기 수익성이 상반기보다 개선될 수 있다는 기대감은 있어도 경기가 쉽게 회복세를 보이지 못할 경우 콘텐츠 업황의 침체가 장기화할 수 있다는 이유에서다. 지 연구원은 “현재 콘텐츠 주가 자체는 바닥을 찍은 것으로 판단된다” 면서도 “경기가 하루아침에 좋아져 광고 시장에 돈이 풀리기는 어려운 상황이어서 업황이 추세적으로 반등할 가능성은 낮다”고 말했다.

증권사들도 콘텐츠주에 대한 목표주가를 낮추기 바빠 연내 주가가 지난해 수준을 회복하기는 만만찮다는 전망에 힘이 실린다. 최근 KB증권은 CJ ENM의 목표가를 11만 원에서 7만 5000원으로, 스튜디오드래곤은 8만 2000원에서 7만 원으로 하향했다. 삼성증권(016360) 역시 스튜디오드래곤 목표주가를 9만 6000원에서 8만 3000원으로 조정했다. 콘텐트리중앙에 대해서도 NH투자증권(005940)(3만 3000원→2만 6000원)과 리딩투자증권(6만 원→3만 원)이 눈높이를 크게 낮췄다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

door@sedaily.com

door@sedaily.com