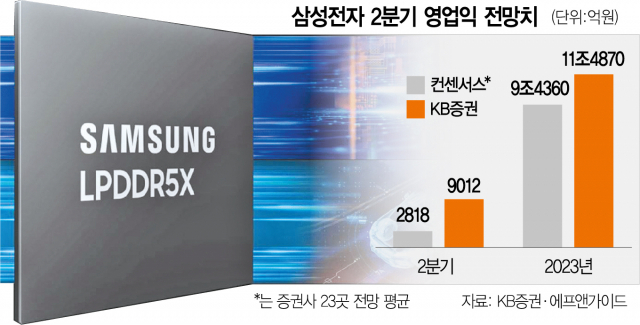

삼성전자(005930)의 2분기 영업이익이 평균 예상치보다 3배 더 증가할 것이라는 전망이 나와 7일 예정된 2분기 잠정 실적 발표를 앞두고 시장의 관심을 모았다. 삼성전자의 실적 바닥은 1분기로 2분기에는 D램 업황 개선과 고부가 반도체 판매 증가, 핀셋 쇄신 인사 등으로 이익 증가세가 빨라질 것으로 분석됐다.

KB증권은 5일 삼성전자의 2분기 영업이익이 9012억 원으로 전 분기 대비 40.8% 늘어날 것으로 예상했다. 에프앤가이드가 집계한 증권사 23곳의 2분기 영업이익 전망(2818억 원)보다 3배 넘게 많은 것이다. KB증권은 삼성전자의 올해 이익 전망도 10조 9000억 원에서 11조 4000억 원으로 4.8% 상향했다.

KB증권의 2분기 영업이익 전망은 증권사 23곳의 예상치 중 두 번째로 많은데 삼성전자의 잠정 실적 발표를 이틀 앞둔 상황이어서 더욱 시장의 주목을 받았다. 특히 KB증권은 지난달 23일에도 같은 실적 전망치를 제시했는데 열흘여 만에 또 보고서를 냈다는 점에서 삼성전자의 ‘어닝 서프라이즈’를 확신하는 모습이다.

김동원 KB증권 애널리스트는 삼성전자가 2분기부터 본격적인 이익 상승 곡선에 올라탔다며 3대 배경을 제시했다. 우선 D램이 예상보다 더 잘 팔리고 있다. 출하량은 전 분기보다 20% 늘 것으로 예상됐다. 감산까지 더해지면서 재고 감소도 본격화해 원가 구조도 개선 중이다. D램 출하가 늘면 재고 평가손실이 축소돼 이익이 늘어난다.

고부가가치 메모리반도체 판매량 증가도 호재다. 삼성전자는 4분기부터 인공지능(AI) 서버에 탑재되는 고대역폭메모리(HBM3)를 본격 양산할 예정이다. HBM3 반도체 가격은 기존 메모리반도체 대비 5배 이상 높은 것으로 평가된다. 시장조사 기관 트렌드포스에 따르면 HBM 시장은 2025년까지 연 평균 45% 성장할 것으로 전망된다. 현재 HBM 시장은 SK하이닉스(000660)(53%)와 삼성전자(38%)가 시장의 90%를 장악 중이다.

핀셋 인사로 신속한 의사 결정과 미래 먹거리(선단 공정) 투자도 가속화할 것으로 보인다. 삼성전자는 3일 황상준 부사장을 D램 개발실장으로, 정기태 부사장을 파운드리 CTO로 신규 선임했다. 보수적인 삼성의 인사 스타일상 두 책임자의 동시 교체는 반도체 경쟁력을 한 단계 올리는 계기가 될 것이라는 분석이 나온다. KB증권은 “고부가가치 반도체 공급이나 2세대 고부가가치 반도체(HBMP) 연내 출시, 내년으로 예고된 3나노 2세대 게이트 올 어라운드(Gate-All-Around, GAA) 조기 양산, 2나노·1.4나노 조기 양산 기대감이 있다”고 강조했다.

한편 삼성전자는 이날 1.3% 하락한 7만 2000원에 마감했다. 다만 외국인은 이날도 705억 원어치를 사들여 올 들어서만 12조 2449억 원을 순매수했다. 6월 이후 외국인은 코스피 시장에서 8882억 원 순매도를 보였지만 삼성전자는 1조 8386억 원어치를 사들였다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

theone@sedaily.com

theone@sedaily.com