시장의 ‘큰손’인 자산운용사들이 고금리의 직격탄을 맞은 리츠(REITs·부동산투자회사) 지분을 2분기 들어 확대한 것으로 나타났다. 기초자산의 보유 가치에 비해 리츠 주가가 지나치게 저평가됐다는 인식과 함께 금리 정점론이 확산하며 리츠에 대한 운용사들의 기대감을 키운 것으로 분석된다. 금융투자 업계는 시중금리가 떨어지기 시작하면 리츠의 몸값이 오를 것으로 보면서 추가 자금 조달에 대한 불확실성이 적은 리츠를 선별해야 한다고 조언한다.

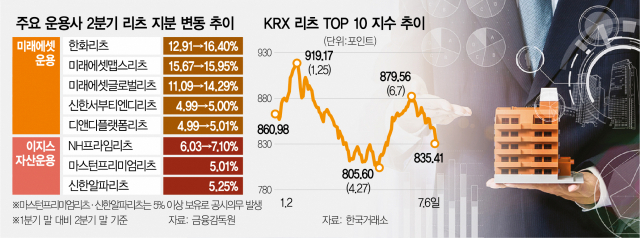

6일 금융투자 업계에 따르면 국내 최대 운용사인 미래에셋자산운용은 2분기 상장 리츠에 대한 지분 투자를 대폭 늘렸다. 미래에셋운용은 3월 말 코스피에 입성한 한화리츠(451800)의 지분을 상장 직후 12.91%에서 16.4%로 확대했다. 미래에셋운용이 직접 자산을 관리하는 미래에셋글로벌리츠(396690)는 11.09%에서 14.29%로, 미래에셋맵스리츠(357250)는 15.67%서 15.95%로 각각 지분을 늘렸다. 신한서부티엔디리츠(404990)(4.99→5.1%)와 디앤디플랫폼리츠(377190)(4.99→5.01%)도 지분을 추가로 사들였다.

이지스자산운용 역시 2분기 적극적으로 리츠 비중을 확대했다. NH프라임리츠(338100)에 대한 지분은 1분기 6.03%에서 7.1%로 증가했다. 이지스운용은 신한알파리츠(293940)(5.25%)와 마스턴프리미어리츠(357430)(5.01%)를 추가로 사들이면서 보유 지분이 5%를 넘겨 주요 주주로 이름을 올리기도 했다.

고금리가 지속되고 있지만 여전히 리츠가 기초 자산 대비 저평가돼 있다는 분석에 운용사들이 적극적으로 펀드에 리츠를 편입했다는 분석이다. 긴축적 통화정책의 여파가 지속돼 리츠가 유의미한 반등세를 보이지 못하고 있지만 주요 상장 리츠들이 부실 우려가 적은 우량 오피스 빌딩 등을 기초자산으로 삼고 있어 향후 주가 상승을 기대할 수 있다는 설명이다. 리츠는 리파이낸싱(차환) 등을 위해 대규모 자금을 조달해야 하는 특성상 금리가 오르면 이자 비용이 늘어나 수익성은 떨어져 금리와 역상관관계를 갖는다.

자산운용사의 한 관계자는 “리츠의 본질적 가치는 정해져 있지만 금리 등 시장의 영향을 크게 받는 구조”라며 “최근 금리 인상 기조가 잠잠해지고 있어 현 시점이 경쟁력 있는 가격으로 리츠주를 담을 수 있는 구간”이라고 말했다.

배상영 대신증권(003540) 연구원도 “NH프라임리츠가 편입 중인 삼성SDS타워와 신한알파리츠가 매각을 추진 중인 용산 더프라임타워의 매각 예정가를 보면 현재 해당 리츠들의 주가 대비 상당히 높다”며 “리츠가 고금리로 저평가돼 있음을 증명하는 사례가 잇따르고 있다”고 말했다.

증권가는 하반기 금리가 정점을 찍고 인하 시점에 접어들 수 있다는 관측이 시간이 갈수록 힘을 받을 것으로 예상하면서 리츠에 주목하는 것으로 알려졌다. 미국이 이달 25~26일(현지 시간) 열릴 연방공개시장위원회(FOMC)에서 기준금리를 올릴 경우 시장 금리가 자극을 받아 리츠주가 다시 조정을 받을 수 있지만 매수 기회로 삼을 만하다는 조언도 나왔다. 아울러 자산 매각을 앞뒀거나 리파이낸싱을 원활히 마칠 수 있는 리츠에 주목해야 한다고 강조했다.

배 연구원은 “국내 리츠는 금리 문제만 해결되면 주가 회복 속도가 상당히 빠를 수 있어 금리 방향성이 바뀌기 전 저평가 국면에서 리츠 투자는 유효하다”면서 “자금 조달을 위해 유상증자가 필요한 리츠보다는 이미 자산을 매각했거나 리파이낸싱이 원활히 진행될 리츠에 선별적으로 접근해야 한다”고 말했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

door@sedaily.com

door@sedaily.com