개인 투자자들의 자금이 몰리고 있는 2차 전지 업체 포스코홀딩스(POSCO홀딩스(005490))에 대해 투자은행(IB) 모건스탠리가 투자의견을 ‘비중축소’로 하향하고 주가가 15일 안에 하락할 것이라고 진단했다. 외국인은 매도를 이어가는 상황에서 개인과 외국인의 줄다리기가 어떤 식으로 흘러갈지 주목된다.

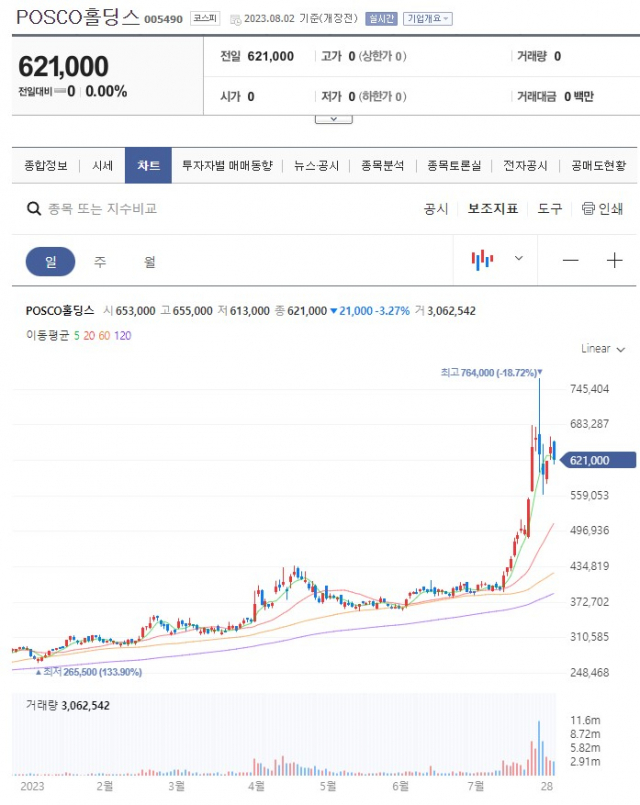

2일 업계에 따르면 모건스탠리는 지난달 31일(현지시간) 포스코홀딩스 투자의견을 기존 ‘동일비중(equal-weight)’에서 ‘비중축소(Underweight)’로 한단계 낮췄다.목표주가는 40만 원에서 44만 원으로 높였다지만, 보고서 발간일 종가(64만2000원) 보다는 31% 낮은 수준이다.

신영석 모건스탠리 연구원은 “장기적으로 포스코가 철강기업에서 이차전지 소재 기업으로 변화하는 흐름을 믿지만, 과도한 낙관론이 기업의 현재 본연의 가치를 넘어섰다”며 “포스코홀딩스의 주가가 향후 15일 안에 하락할 확률이 80%”라고 설명했다.

모건스탠리는 포스코홀딩스에 대해 "전 세계 리튬 관련주 가운데 가장 비싸다”라며 “현재 주가는 최상의 시나리오를 가정하고 있다”고 지적했다. 생산 이력이 입증된 글로벌 리튬 기업들도 시가총액이 150억~250억 달러(19조~31조 원)에서 거래되고 있다고 덧붙였다. 1일 종가 기준 포스코홀딩스의 시가총액은 52조 5187억 원이다.

포스코홀딩스는 개인과 외국인의 수급이 극명하게 갈리는 종목이다. 에코프로그룹 주 이후 수급 전쟁이 진행 중인 모습이다. 개인은 올해 9조4400억 원을 순매수했다. 외국인은 매도 중이다. 외국인은 올해 들어 포스코홀딩스 주식 8조7400억 원 순매도했다. 1월 2일 기준 51.32%였던 외국인 투자자 비중은 이달 1일 29.64%로 21.68% 포인트나 줄었다. 포스코홀딩스 주가는 올해만 128.31% 상승했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

theone@sedaily.com

theone@sedaily.com