HSBC 등 글로벌 금융사들이 최근 아시아 부유층을 대상으로 한 자산관리(WM) 서비스를 강화하고 나섰다. 단순 여신 업무 외에 빠르게 늘어나고 있는 아시아 초고액 자산가를 공략해 추가 수익을 내겠다는 판단에 따른 것이다. 영국 부동산 컨설팅 업체인 나이트프랭크는 전 세계에서 22%를 차지하는 아시아 초고액(순자산 3000만 달러 이상) 자산가 비중이 2025년까지 24%로 확대될 것이라면서 아시아를 성장 잠재력이 큰 곳으로 꼽기도 했다.

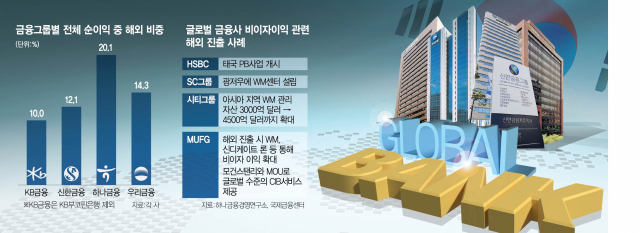

이에 씨티그룹은 아시아 지역의 WM사업 관리 자산을 3000억 달러에서 4500억 달러까지 늘리겠다는 목표를 세웠다. HSBC는 태국에서 프라이빗뱅킹(PB)사업을 시작하면서 더 많은 고객이 이용할 수 있도록 서비스 대상 문턱을 자산 규모 500만 달러에서 200만 달러로 낮췄다. 스탠다드차타드(SC)그룹은 GBA(광둥·홍콩·마카오·대만구) 지역 중 한 곳인 광저우에 WM센터를 짓고 GBA에서 근무하는 직원 수를 올해 2500명으로 늘릴 예정이다. 골드만삭스는 동남아시아국가연합(ASEAN·아세안) 지역의 투자금융(IB)사업을 강화하기 위해 JP모건 및 싱가포르 OCBC은행 출신의 IB 전문가를 영입했다.

글로벌 금융회사는 해외 진출 시 현지 은행에 대한 지분 투자에 그치지 않고 WM, 프로젝트파이낸싱(PF), CIB 등 다양한 서비스를 제공하고 있다. 하나금융경영연구소가 발간한 ‘일본 금융회사의 해외부문 확대 전략’ 보고서에 따르면 일본 미쓰비시UFG파이낸셜그룹(MUFG)도 WM이나 신디케이트론, CIB 등의 업무를 맡아 다양한 수수료 수익을 확보했다. 그 결과 전체 수수료 이익 중 해외 수수료 이익 비중이 2014년 이미 40%를 넘어섰다. 모건 스탠리와의 전략적 제휴를 통해 글로벌 수준의 CIB 서비스를 제공하면서 해외에서 인지도도 높였다.

이처럼 글로벌 금융사들이 새로운 먹거리 발굴을 위해 적극적으로 해외로 진출해 WM이나 IB 등을 활성화하며 수익 포트폴리오를 다변화하고 비이자 이익을 강화하는 것과 달리 국내 금융사들은 안정을 지향하며 보수적으로 접근하는 데 그치고 있다. 해외에서 사업을 하기 위한 전문 인력이나 경험도 부족하다 보니 변화의 흐름을 감지하고 이에 올라타는 것은 엄두도 내지 못하는 실정이다.

서울경제신문이 7일 국내 금융회사 최고경영자(CEO) 50명을 대상으로 ‘해외 사업 강화 방안’ 설문 조사를 실시한 결과 상당수의 CEO들이 글로벌 은행처럼 해외에서 WM 서비스나 IB 등을 전문적으로 할 수 있는 인력을 키우고 시스템을 마련해야 한다고 응답했다. 한 시중은행 CEO는 “진정한 글로컬라이제이션(Glocalization·국제화 및 현지화) 달성을 위한 인재 육성이 시급하다”면서 “글로벌 감각을 갖춘 국내 인력 육성 체계와 함께 현지 채용 인력이 경영진으로 성장할 수 있는 성장 로드맵을 잘 갖춰 인력 현지화를 기반으로 한 사업 확대가 필요하다”고 말했다. 또다른 시중은행 CEO는 “해외 점포 주재원 중 IB 인력이 현저히 부족해 신규 영업 및 기존 자산 관리에 애로 사항이 있다”면서 “확충이 필요하다”고 전했다.

국내 금융사들이 해외에 진출하는 방식 역시 해외 지점 및 법인을 설립하거나 현지 은행 지분을 인수하는 수준에 그치고 있다. 국민은행은 인도네시아 부코핀은행의 지분을, 우리은행은 인도네시아 소다라은행의 지분을 인수해 영업하고 있다. 이와 관련해 한 금융사 CEO는 “해외 CIB나 신디케이트론 등 금융 주선 경험이 많이 없다 보니 국내 금융사에 대한 해외 평판이 부족할 뿐만 아니라 글로벌 시장 전문가도 부족한 상황”이라고 지적했다. 이렇다 보니 4대 금융지주의 전체 순이익 가운데 해외에서 거둔 순이익의 비중은 상대적으로 낮다. 지난해 말 기준 4대 금융지주의 전체 순익 중 해외 사업 순익 비중은 KB금융 10%(KB부코핀은행 제외), 신한금융 12.1%, 하나금융 20.1%, 우리금융 14.3%였다.

이에 국내 금융사들이 올해 해외 사업을 강화하기로 한 만큼 글로벌 은행들처럼 ‘멀티 플레이어’ 역할을 할 수 있는 다양한 서비스 제공 방안을 고민해봐야 한다는 조언이 나온다. 하나금융경영연구소는 “해외에서 적정 투자 대상을 발굴하면 국내 대기업과 공동 투자하거나 트랜잭션뱅킹·PF·신디케이션 등을 검토해볼 필요가 있다”고 제언했다. 황유선 국제금융센터 책임연구원은 ‘글로벌 은행의 아시아 진출 동향 및 전망’ 보고서를 통해 “국내 은행도 글로벌 은행처럼 WM과 지속 가능 금융, 후불결제(BNPL) 등 다양한 사업을 점검해봐야 한다”고 설명했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

yjy@sedaily.com

yjy@sedaily.com