민간소비가 갈수록 위축되는 가운데 집값이 오를수록 회복 흐름이 더디게 나타날 수 있다는 분석이 나왔다. 주택경기가 개선되면 ‘부의 효과(wealth effect)’로 소비가 늘어나는 것이 통상적이지만 최근과 같은 고금리에는 오히려 이자 상환 부담이 늘면서 허리띠를 졸라맬 수 있다는 것이다. 여기에 집값이 더 오를 것으로 보고 기다리는 구매 대기자들은 자금을 확보하기 위해 소비를 더 줄일 가능성도 있다.

28일 한국은행 조사국이 발표한 ‘민간소비 회복 모멘텀에 대한 평가’에 따르면 소매판매지수, 서비스업 생산지수, 7월 신용카드 등 고빈도 자료를 이용해 추정한 결과 4~7월 중 국내 소비는 1~3월 대비 0.5% 안팎으로 감소했다. 다만 날씨 영향을 많이 받는 품목을 제외하면 0.2% 증가한 것으로 나타났다.

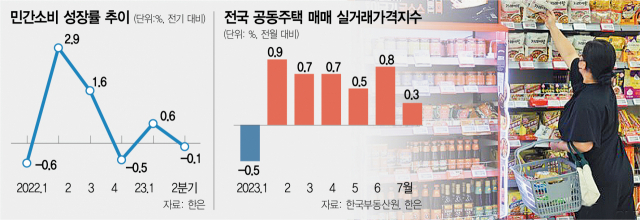

지난해 사회적 거리 두기가 완화된 이후 민간소비는 지속적으로 회복됐으나 2분기 들어 전기 대비 0.1% 감소하는 등 부진이 이어지고 있다. 대면 활동 관련 소비가 주로 줄었는데 이는 평년 수준을 넘어서는 강수량에 의복, 음식·숙박, 레저, 여행 등 소비가 위축됐기 때문이다. 올해 1분기 예년보다 높은 평균기온으로 봄철 의류 선구매가 늘어난 것도 2분기 준내구재 소비 감소로 이어졌다.

한은은 날씨 등 일시적 요인이 사라지면 민간소비가 회복 흐름을 재개할 것으로 예상했다. 먼저 양호한 고용 상황과 물가 상승세 둔화 등으로 가계 실질 구매력이 점차 개선되는 가운데 그간 축적된 가계 초과저축이 소비 여력을 뒷받침할 것으로 봤다. 소비심리가 점차 나아지는 점 역시 소비에는 긍정적 요인이다. 중국인 단체관광 재개로 자영업자의 사업소득이 늘어나면 소득 여건이 개선돼 소비가 증가할 것도 기대하고 있다.

가계 실질 구매력 평가에서는 이견도 있다. 최근 통계청은 올 2분기 가계 실질소득이 1년 전보다 3.9% 줄어 역대 최대 감소 폭을 기록했다고 밝혔다. 고물가에 실질 구매력이 약화됐다는 얘기다.

한은은 특히 주택경기 개선에 주목했다. ‘주택경기 개선→가계대출 증가→민간소비 회복에 직격탄’이 될 수 있다는 논리다. 주택가격이 오르면 부의 효과 등으로 소비 증가 요인이 될 수 있으나 금리 수준이 높은 상황에서는 가계 원리금 상환 부담을 늘리면서 이를 상쇄할 수 있는 것이다. 또 주택 구매 대기자는 자금을 모으기 위해 오히려 소비를 줄일 수도 있다. 중장기적으로 고금리 지속, 급속한 고령화 등도 가계 저축률을 높이는 요인이라고 분석했다.

한은 관계자는 “향후 민간소비는 양호한 고용 여건, 축적된 초과저축 등으로 소비 여력이 뒷받침되고 있어 회복 흐름을 지속할 것”이라며 “다만 가계부채 수준이 높은 가운데 고금리가 지속하면서 원리금 상환 부담이 늘어나는 데다 대외 여건의 불확실성도 커 회복 모멘텀은 완만할 수 있다”고 분석했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

jw@sedaily.com

jw@sedaily.com