증권사들이 자회사의 실적 개선과 주주 친화 정책이 기대된다며 SK(034730)에 대한 목표주가를 잇따라 높여 잡았다. SK이노베이션(096770)은 이날 국제 신용평가사의 신용등급 전망 상향 소식에, SKC(011790)는 최고경영자(CEO)의 자사주 매입 공시에 각각 강세를 보였다.

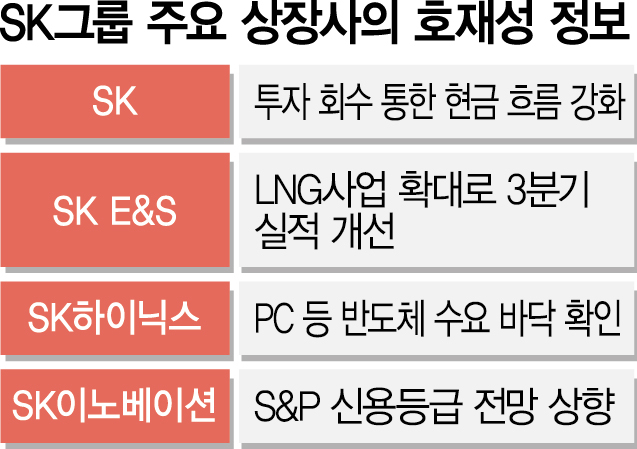

NH투자증권은 18일 “3분기 비상장 자회사 SK E&S의 실적이 개선될 것으로 전망된다”며 SK의 목표주가를 기존 21만 원에서 23만 원으로 상향했다. NH투자증권은 3분기 SK E&S의 영업이익을 지난해 같은 기간보다 17% 감소한 3181억 원으로 추산했다. 이는 1분기(1850억 원), 2분기(2470억 원)보다 크게 나아진 수치다. SK가 SK E&S에서 얻을 올해 연간 배당 수입도 지난해 대비 13% 늘어난 5443억 원이 될 것으로 내다봤다.

하이투자증권도 이날 SK를 두고 “SK E&S가 호주·미국·인도네시아·중국에 가스전 개발, 발전소 운영 등 액화천연가스(LNG) 가치사슬 전반의 사업 영역을 구축하고 있다”면서 목표주가를 24만 원으로 제시하며 투자 의견 ‘매수’를 유지했다. 김동양 NH투자증권 연구원은 “SK E&S가 2분기 5280억 원의 도시가스 자산을 매각하고 하반기 실적 개선도 예상돼 배당금이 늘어날 것”이라며 “SK는 쏘카 처분 결정, 중국 동박 업체 왓슨 지분 처분 가능성 등 투자 회수를 통해 현금 흐름도 강화하고 있다”고 진단했다.

KB증권은 “스마트폰과 PC의 반도체 수요가 바닥을 찍고 내년부터 반등할 것으로 보인다”며 SK하이닉스(000660)를 최선호주로 추천했다. 이날 SK하이닉스는 3400원(2.78%) 떨어진 11만 9000원을 기록했다. 김동원 KB증권 연구원은 “스마트폰과 PC 업체들의 재고 조정 마무리와 부품 구매 확대로 반도체 고정 거래 가격은 4분기 2년 만에 상승 전환할 것”이라고 짚었다.

SK이노베이션은 글로벌 신용평가사인 스탠더드앤드푸어스(S&P)가 15일 신용등급과 전망을 ‘BBB- 부정적 관찰 대상(크레디트 워치 네거티브)’에서 ‘BBB- 부정적’으로 상향했다는 소식에 이날 5000원(3.13%) 오른 16만 400원에 매매를 마쳤다. S&P는 SK이노베이션이 추진하는 1조 1000억 원 규모의 유상증자에 대해 “재무구조 개선에 도움이 됐다”고 평가했다.

SKC는 박원철 사장이 회사 주식 1244주를 1억 1만 7600원에 장내 매수했다고 공시하면서 700원(0.86%) 상승한 8만 2000원에 마감했다. 자사주 매수로 박 사장이 보유한 SKC 주식은 3315주로 늘었다. SKC는 “글로벌 경기 둔화, 금리 인상 등 대외 불확실성이 커지는 가운데 박 사장이 CEO로서 책임 경영, 주주가치 제고 의지를 보여주기 위해 이 같은 결정을 내렸다”고 설명했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

ykh22@sedaily.com

ykh22@sedaily.com