증권사들이 최근 조정을 겪는 2차전지 관련주들을 놓고 목표주가와 실적 추정치를 하향하며 ‘매도’ 의견을 내는 등 잇따라 혹평을 퍼부었다. 비관적 전망이 이어지자 2차전지주는 다시 한번 일제히 하락했다.

대신증권(003540)은 25일 엘앤에프(066970)의 3분기 실적이 양극재 판가 하락 등으로 시장 전망치를 밑돌 것이라며 목표가를 기존 50만 원에서 40만 원으로 내렸다. 전창현 대신증권 연구원은 “엘앤에프의 3분기 영업이익은 112억 원으로 지난해 동기보다 89% 감소할 것”이라며 “이는 기존 예상치인 473억 원보다 크게 적은 수준”이라고 지적했다. 전 연구원은 그러면서 “리튬 가격 하락으로 인한 판가 하락과 재고 자산 평가 손실이 추가로 반영됐다”고 설명했다.

유진투자증권(001200)도 리튬 가격과 양극재 판가 하락을 이유로 에코프로비엠(247540)의 3분기 실적이 역성장할 것이라고 내다봤다. 한병화 유진투자증권 연구원은 에코프로비엠의 3분기 영업이익이 지난해 동기보다 41% 감소한 842억 원에 머물 것으로 추정하면서 5월부터 제시한 ‘매도’ 의견을 그대로 유지했다. 한 연구원은 “국내 업체들의 7∼8월 양극재 판가는 지난해보다 14~15% 싼 톤당 4만 2000달러로 내려갔다”며 “중국의 리튬 과잉 재고와 유럽·중국 전기차 시장 성장 감속으로 당분간 의미 있는 반등은 어려울 것”이라고 예상했다.

유안타증권(003470) 역시 LG에너지솔루션(373220)이 올해 3분기 시장 전망치를 밑도는 실적을 기록할 것이라고 전망했다. 이안나 유안타증권 연구원은 “리튬 등 핵심 원재료 급락으로 인한 평균 판매 단가 하락이 영향을 미쳤다”며 “글로벌 전기차 수요 둔화, 저가 배터리 적용 확대, 미국 인플레이션감축법(IRA) 불확실성 등으로 외형 성장에 대한 의구심도 높아진 상태”라고 꼬집었다.

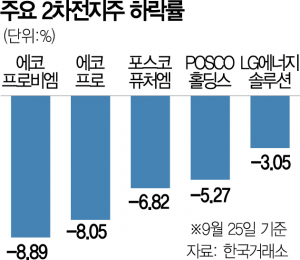

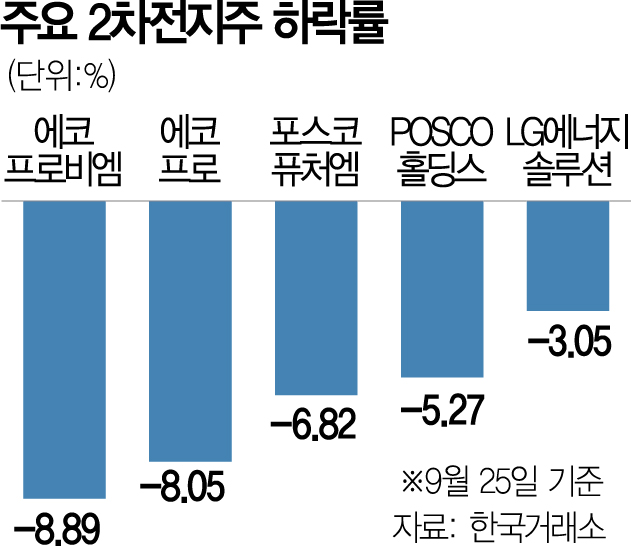

증권가의 잇따른 비관적 전망에 2차전지주 대부분이 이날 주식시장에서 약세를 면치 못했다. 대장주인 LG에너지솔루션이 3.05% 하락한 것을 비롯해 포스코홀딩스(POSCO홀딩스(005490)·5.27%), 삼성SDI(006400)(2.25%), 포스코퓨처엠(003670)(6.82%), LG화학(051910)(1.55%), 에코프로(8.05%), 에코프로비엠(8.89%), 엘앤에프(2.82%) 등이 모두 크게 떨어졌다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

ykh22@sedaily.com

ykh22@sedaily.com