# 지난해 4월 둘째 아이를 출산한 40대 직장인 김 모 씨는 정부가 내년에 ‘신생아 특례 구입자금대출’을 출시한다는 소식을 최근 접했다. 저금리로 돈을 빌려 드디어 내 집을 마련하겠다는 기대도 잠시 김 씨는 국토교통부로부터 “대출 대상이 아니다”라는 답을 들었다. ‘대출 신청일 기준 2년 내 출산한 무주택 가구’가 기본 조건인데 국토부가 ‘2023년 출생아부터 적용한다’는 단서를 달았기 때문이다. 김 씨는 “2024년으로부터 2년 내면 2022년도에 출산한 가구도 포함되는 건데 이미 아이를 낳았다고 홀대하는 것 아니냐”고 울분을 토했다.

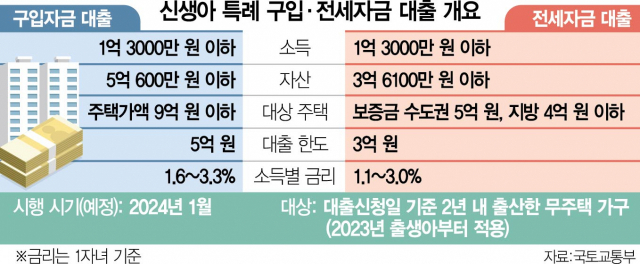

정부가 내년 1월 출시 계획을 밝힌 ‘신생아 특례 구입‧전세자금대출’ 상품이 ‘형평성에 어긋난다’는 불만이 제기되고 있다. 국토부가 8월 말 ‘저출산 극복을 위한 주거 지원 방안’의 일환으로 발표한 이 상품은 대출 신청일 기준 2년 내에 출산한 무주택 가구를 대상으로 한다. 구입자금대출의 경우 5년 동안 연 1.6~3.3%의 특례 금리가 적용돼 시중은행보다 약 1~3%포인트 저렴한 만큼 자녀를 막 출산했거나 출산을 계획 중인 무주택자들의 관심이 집중됐다. 가구 소득 기준도 연 1억 3000만 원 이하로 기존의 다른 상품보다 대폭 완화됐다.

문제가 된 부분은 국토부가 해당 상품의 가입 조건으로 ‘2년 내 출산’을 명시하고 옆에 작은 글씨로 ‘2023년 출생아부터 적용’이라고 단서를 단 것이다. 2024년 1월 해당 상품이 출시되더라도 그로부터 2년 전인 2022년 1월에 자녀를 출산한 가구는 이 상품을 이용하지 못하는 셈이다.

세 차례 유산 끝에 지난해 12월 어렵게 자녀를 출산했다는 30대 임 모 씨는 “내년에 신생아 특례 대출을 받을 수 있는 줄 알고 내 집 마련 계획을 세웠다가 2023년 출산 가구부터 신청 가능하다는 얘기를 듣고 주택 구입을 포기했다”면서 “시중은행 금리는 너무 높아 꿈도 못 꾸는 상황이라 이번 대책이 단비 같았는데 이럴 거면 왜 ‘2년 내’ 조건을 달았는지 모르겠다. 앞으로 낳을 아이만 중요하고 이미 낳은 아이는 안 중요하다는 거냐”고 분통을 터뜨렸다.

이에 대해 국토부는 ‘저출산 극복’ 대책인 만큼 2022년에 출산한 가구는 포함될 수 없다고 설명했다. 국토부 관계자는 “원래는 정책 실행일(2024년 예정) 이후 출산한 가구부터 적용을 받는 것인데 정책을 올해 발표한 만큼 2023년에 출산한 가구로 오히려 그 대상을 확대한 것”이라며 “‘2년 내 출산’ 요건은 아이를 임신하고 낳는 데 1년이 걸리고 집을 사는 데에도 시간이 걸리기 때문에 넣었다”고 설명했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

jo@sedaily.com

jo@sedaily.com