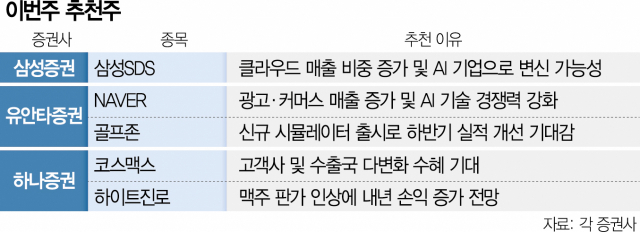

국내 주요 증권사들은 이번 주 투자자에게 인공지능(AI) 기술로 무장한 정보통신기술(ICT) 기업과 하반기 실적이 뚜렷하게 개선될 것으로 예상되는 소비재 기업에 관심을 가지라고 권유했다.

삼성증권은 29일 AI 기업으로 변화를 꾀하고 있는 삼성SDS(삼성에스디에스(018260))의 성장 가능성을 높게 보고 추천 종목으로 제시했다. 회사가 보유한 클라우드 사업과 신사업인 생성형 AI 간 사업적 시너지 효과가 조만간 본격화할 것이라는 이유에서다.

삼성SDS는 최근 클라우드 사업의 매출 비중을 대폭 높인 데 이어 생성형 AI 시장 진출도 노리고 있다. 클라우드 매출은 올해 3분기 기준 4707억 원을 기록해 지난해 같은 기간보다 57.3% 증가했다. 삼성SDS는 클라우드 사업과 생성형AI 사업이 결합해 미래 먹거리가 될 것으로 보고 관련 기술 강화에 많은 공을 들이고 있다. 삼성SDS는 클라우드 시스템에 생성형 AI 결합을 가속하는 플랫폼 '패브릭스(FabriX)'와 지적 작업 자동화 솔루션 '브리티 코파일럿(Brity Copilot)'를 공개하고 AI 사업 강화를 예고했다.

유안타증권은 그동안 AI 기술 경쟁력에 대한 우려로 기업가치가 낮게 평가된 네이버(NAVER(035420))를 추천했다. 최근 연이어 AI 신기술을 선보인 덕분에 주가도 재평가를 받을 때가 됐다는 판단 때문이다. 네이버가 최근 자사의 AI 서비스인 '하이퍼클로바X'의 금융 특화 솔루션을 공개하고 업무 생산성 향상 등 관련 기술이 불러올 변화에 대해 소개한 것을 그 대표 사례로 꼽았다. 유안타증권은 네이버가 하반기 실적 성장 가능성도 높다고 봤다. 유안타증권 관계자는 "포쉬마크가 광고를 시작했고 라이브커머스 거래도 급증하고 있어 하반기 실적 개선이 예상된다"며 "네이버 전체 영업이익률을 끌어올리는 데에도 큰 도움이 될 것"이라고 설명했다.

유안타증권은 이와 함께 신규 시뮬레이터(스크린골프 운영 소프트웨어)인 ‘투비전 NX’ 출시로 평균판매단가(ASP) 상승 효과를 누릴 것으로 보이는 골프존(215000)도 추천 종목에 이름을 올렸다. 유안타증권은 골프존의 하반기 호실적을 내놓을 가능성도 높다고 분석했다.

하나증권은 하반기 실적 개선 기대를 받는 코스맥스(192820)와 하이트진로(000080)를 추천주로 선정했다. 코스맥스에 대해서는 외국인 관광객 증가 등의 효과로 고객군 확대, 내수 점유율 상승이 기대된다는 점을 추천 이유로 들었다. 최근 광저우에 준공한 중국 이센그룹 그룹과의 합작공장이 본격적인 가동을 앞둔 점도 실적 성장에 도움을 줄 것이라고 내다봤다.

하이트진로에 관해서는 맥주 판가 인상 가능성을 호재로 판단했다. 하나증권은 맥주 판가가 7% 올라갈 경우 내년 하이트진로의 손익 추정치가 올해보다 17% 증가할 수 있을 것으로 추정했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

ryupro@sedaily.com

ryupro@sedaily.com