최근 5년간 72만여 명의 소상공인이 부동산담보대출을 받는 과정에서 부담하지 않아도 될 돈을 지불한 것으로 파악됐다. 그 규모는 1437억 원에 이른다. 금융 당국과 금융권은 18일부터 소상공인에게 경과이자를 포함한 돈 총 1796억 원을 돌려주기로 했다.

17일 금융감독원은 전 금융권을 전수조사한 결과 최근 5년간 중소기업·개인사업자가 착오 매입한 국민주택채권 규모와 차주 부담액(매입할인비용)이 각각 72만 3000건 건, 총 1437억 원으로 집계됐다고 밝혔다. 차주 별로 보면 개인사업자 71만 4000건(1334억 원), 법인 9000건(104억 원) 등이다.

주택도시기금법에 따라 차주는 부동산담보대출 근저당권 설정 등기 시 채권 최고액의 1%에 해당하는 국민주택채권을 의무적으로 매입해야 한다. 단, 매입비용 부담 경감 차원에서 중소기업·개인사업자는 본인 소유 부동산을 담보로 대출을 받을 경우 국민주택채권 매입 의무를 면제받는다.

지난 5년간 소상공인인 차주가 부동산담보대출을 받을 때 국민주택채권을 매입했다면 ‘낼 필요가 없는’ 비용을 지불한 셈이다. 박상원 금감원 부원장보는 “매입 면제는 고객 신청이 원칙이긴 하지만, 금융사 및 범부사의 법령 인지 부족 등 문제도 복합적으로 발생했다”고 설명했다. 금융회사 대출 창구 직원 등도 이 제도를 제대로 알지 못한 것이다.

이에 금융권은 소상공인 71만 9000명, 법인사업자 9000명 등 약 72만 명에 착오 매입 금액을 돌려주기로 했다. 당시에 차주가 부담한 매입할인비용에 기간 경과이자(5% 단리)를 포함한 금액으로, 총 환급 규모는 1796억 원이다. 환급 대상 차주들은 평균 25만 원을 돌려받게 될 전망이다.

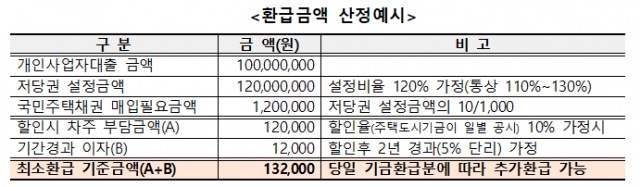

가령, 소상공인 A씨가 2년 전에 저당권 설정비율 120%, 매입할인율 10%로 1억 원의 개인사업자대출을 받았다면, A씨가 당시 부담한 매입할인비용은 12만 원이다. 이때 A씨가 환급받을 수 있는 금액은 매입할인비용에 총 2년의 기간 경과이자 1만 2000원을 더한 13만 2000원이다.

환급 대상은 최근 5년 내 사업 목적으로 대출을 받은 개인사업자 또는 중소기업이다. 대출 과정에서 차주가 소유한 부동산에 대해 저당권 등기를 설정하기 위한 목적으로 국민주택채권을 매입한 뒤 즉시 매도했다면 환급이 가능하다. 이외 국민주택채권 만기 5년이 경과한 경우에도, 대출일로부터 10년이 지나지 않았다면 증빙 서류 제출 시 환급받을 수 있다.

국민주택채권을 매입한 뒤 즉시 매도하지 않고 보유한 경우에는 환급 신청이 아닌 국민주택채권 중도상환 신청을 청구하면 된다. 개인사업자 등이라도 사업 이외 목적으로 가계대출 등을 받는 과정에서 국민주택채권을 매입한 경우는 환급 대상에서 제외된다. 각 금융사는 18일부터 환급 대상 고객에게 문자메시지 등을 일괄 전송, 환급 절차를 안내할 예정이다.

환급은 영업점 방문 신청 등 대면으로 가능하다. 박 부원장보는 “일부 금융사는 웹이나 비대면 신청을 받겠지만, 비대면 신청 시스템을 구축하려면 1~2개월이 소요되고 일부 소형 금융사는 비대면 신청 시 보이스피싱이나 착오송금 우려가 있다”며 “금액이 적은 고객은 환급이 어느 정도 진행되면 향후 비대면으로 일괄 신청을 받아 지급할 예정”이라고 말했다.

한편 이 과정에서 금융사는 5%의 경과이자를 부담할 전망이다. 박 부원장보는 “금융사에 (면제 매입 대상 고지) 설명 의무는 없기 때문에 금융소비자보호법 위반 사항은 아니다”면서도 “다만, 금융사들은 이번 착오 매입 건에 도의적 책임을 느껴 이자 환급에 동참했다”고 말했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

jo@sedaily.com

jo@sedaily.com