주택임대업, 병·의원, 학원 및 과외 강사 등 부가가치세를 면세받는 개인사업자는 2월 13일까지 지난해 수입을 국세청 홈페이지(홈택스)나 앱(손택스)에 신고해야 한다고 국세청이 16일 밝혔다.

국세청은 이날 “부가가치세 면세 개인사업자 152만 명에게 사업장 현황 신고 안내문을 18일부터 발송한다”고 밝혔다. 주택임대업, 주택매매업, 병·의원, 학원, 농축수산물 도소매업, 화원, 어업, 출판사, 서점, 독서실, 직업소개소, 과외강사, 장례식장 등 업종에 종사하는 개인사업자는 국세청 안내에 따라 수입금액을 포함한 사업자 현황을 홈택스나 손택스에 신고하면 된다.

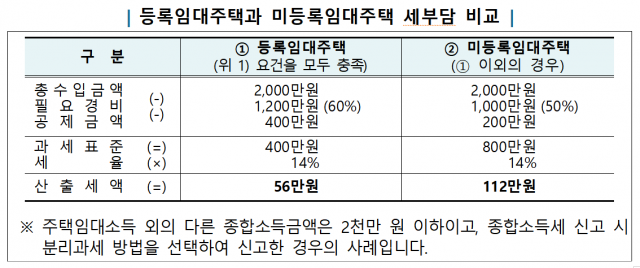

사업자 현황 신고는 5월 종합소득세 신고·납부를 앞두고 부가가치세 면세 사업자 소득 현황을 미리 파악하기 위한 것이다. 전년과 달리 바뀐 규정들도 있다. 주택임대소득이 과세되는 고가주택 기준이 기준시가 9억 원 초과에서 12억 원 초과로 변경됐고 월세 수입이 있는 2주택 이상 보유자와 보증금 등의 합계액이 3억 원을 초과하는 3주택 이상 보유자 등도 안내 대상자다. 즉 1주택자도 기준시가 12억 원을 초과한 고가주택의 월세수입이 있으면 과세된다.

임대보증금 간주임대료 산정 시 적용되는 이자율은 연 2.9%로 조정됐다. 국세청은 보증금에 일정한 이자율을 적용한 금액을 1년치 월세 격인 ‘간주임대료’라고 본다. 그간 연 1.2%였는데, 기획재정부가 소득세법 시행규칙을 지난해 개정해 2023년 귀속분부터 2.9%로 높아졌다.

특히 등록임대주택의 경우 수입금액 검토표를 작성할 때 등록 임대주택 요건 충족기간을 누락할 경우필요경비와 공제금액을 적게 적용받아 소득세 부담이 커질 수 있어 유의해야 한다. 의료·수의·약사업을 영위하는 사업자가 신고기한까지 제대로 신고하지 않으면 잘못 신고한 금액의 0.5%를 가산세로 내야하는 점도 주의해야 한다. 주택임대사업자도 사업개시일로부터 20일 이내에 사업자 등록을 신청하지 않은 경우 등록 신청 전까지의 주택임대 수입금액의 0.2%가 가산된다. 다만 연 소득(수입금액)이 4800만 원 미만인 부가세 면세 개인사업자와 신규사업자, 사업소득 연말 정산자는 가산세 부과에서 제외된다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

joist1894@sedaily.com

joist1894@sedaily.com