국내 상장사 중 주가순자산비율(PBR)이 1배를 밑도는 곳은 1100개가 넘는 것으로 드러났다. 상장사 10곳 중 4곳에 달하는 수치다. 10년째 PBR이 1배 미만에 거래되는 상장사도 513개나 됐다. ‘코리아 디스카운트(한국 증시 저평가)’가 구조적인 문제라는 점이 지표상으로 확인된 셈이다.

윤석열 정부가 PBR이 낮은 기업들을 대상으로 ‘밸류업’에 나서면서 기업 차원의 구체적인 주주환원책에 대한 기대감이 나온다. 다만 총선을 앞두고 기업 실적 개선, 과도한 상속세 개선 등 내실보다는 단기 주가 부양에 치중할 경우 되레 시장의 냉소를 키울 수 있다는 우려도 적지 않다.

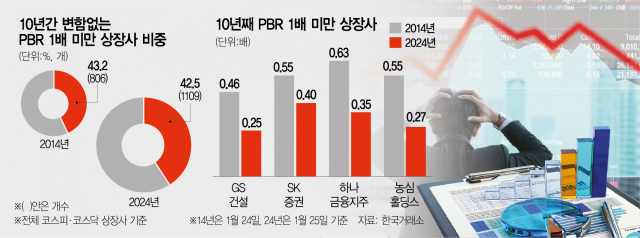

26일 한국거래소에 따르면 전체 코스피·코스닥 상장사 2608개 중 PBR이 1배에 못 미치는 종목은 1109개(42.5%)로 집계됐다. PBR은 해당 기업의 시가총액과 장부가(청산가치)를 비교한 수치다. PBR이 1배 미만이라는 것은 회사가 보유한 자산을 모두 매각하고 사업을 청산했을 때보다 주가가 낮게 거래되고 있다는 뜻이다.

문제는 10년 전과 비교해봐도 상황이 나아지지 않았다는 점이다. 2014년 전체 코스피·코스닥 상장사 1863개 중 PBR이 1배 미만인 종목은 806개(43.2%)를 기록했다. 국내 증시에 상장된 기업 수는 늘었으나 여전히 10개 중 4개 종목이 장부가보다 못한 가격에 거래되는 셈이다.

10년째 PBR이 1배를 밑도는 종목도 513개나 된다. 업종별로는 건설·금융(증권)·유통 업종이 대다수였다. 대표적으로 GS건설(006360)의 PBR은 2014년 0.46배였으나 올해는 0.25배로 더 떨어졌다. SK증권(001510)도 0.55배에서 0.40배로 후퇴했으며 하나금융지주(0.63배→0.35배)의 상황도 비슷했다. 농심홀딩스(072710)(0.55배→0.27배), 롯데칠성(005300)(0.94배→0.89배)도 오히려 PBR이 더 하락했다.

정부가 최근 ‘기업 밸류업 프로그램’을 추진하겠다고 밝힌 것도 이 때문이다. 일본이나 미국 등 선진국들의 저평가 종목은 줄고 있는 반면 한국은 10년째 상황이 똑같기 때문이다. 실제로 일본은 정부가 적극적인 주가 부양책을 꺼내들면서 PBR 1배 미만 기업 비중이 2022년 말 51%에서 지난해 말 44%까지 줄어들었다.

다음 달 발표될 기업 밸류업 프로그램은 일본처럼 PBR이 낮은 기업에 대한 경영 개선 방안 마련과 기업가치 상승을 이끌어 주가 상승, 기업 성장 등을 유도하는 선순환을 목표로 하고 있다. 주된 내용으로는 PBR·자기자본이익률(ROE) 등 상장사 투자지표를 업종·시가총액별로 공시하고 기업가치 개선 계획 공표를 권고하는 것 등이 포함됐다.

전문가들은 기업 밸류업 프로그램이 주가 부양에 도움이 될 수 있을 것으로 보고 있다. 김채운 NH투자증권 연구원은 “최근 PBR이 개선된 일본 기업들의 자료를 분석하면 ROE 목표 공시, 구체적인 주주환원책의 개시와 실행, 구체적인 성장 전략 개시 등 공통점이 있다”며 “투자자에게 성장 계획 전략과 그 실현 가능성을 공표한 덕에 자금 유입 효과가 나타났다”고 설명했다.

다만 전시 행정에 그칠 경우 부작용을 우려하는 시각도 여전하다. 과도한 상속세 등을 우려해 주가를 인위적으로 억누르는 기업이 있는 실정에서 이런 근원적 문제 해결이 급하다는 것이다. 박희찬 미래에셋증권 리서치 센터장은 “기업들이 압박에 의해 대책을 내놓아야 하는 상황인데 얼마나 오래갈 수 있을지 의문”이라며 “기업 실적 등 지속 가능한 부분이 뒷받침되는 게 중요하다”고 말했다. 고경범 유안타증권 연구원도 “일본 증시 상승에는 기관투자가의 수급 기여도 적지 않다”며 일본 모델을 국내에 단순 적용하는 것은 효과가 낮다”고 조언했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

hoje@sedaily.com

hoje@sedaily.com