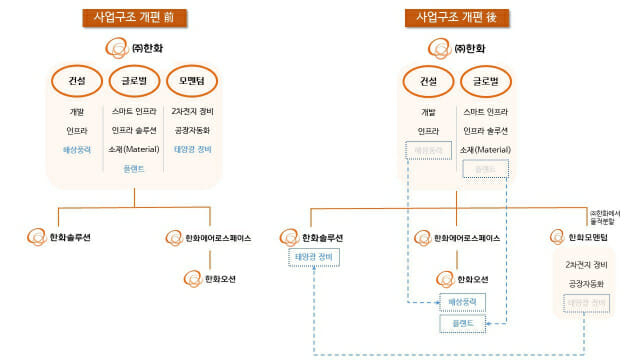

메리츠증권은 4일 한화(000880)그룹 내에서 이차전지 사업을 맡게 될 '한화모멘텀'이 핵심 자회사가 될 것이라는 전망을 내놨다. 전일 ㈜한화가 사업구조 개편을 발표하며 한화모멘텀을 물적분할, 100% 비상장 자회사로 변경하겠다고 밝힌데 따른 분석이다.

노우호 연구원은 이날 보고서를 통해 "신설법인 한화모멘텀은 자동차 엔지니어링 솔루션·서비스 공급 사업모델로 이차전지·반도체·디스플레이 등 장비사업을 영위하게 된다"면서 이같이 설명했다.

그러면서 "최근 이차전지 수요 정체 우려에도 불구하고 연간 20% 이상의 산업 성장률을 근거로 볼 때 2030년 장비시장 규모는 약 50조원으로 추정된다"며 "결국 자본과 기술력을 갖춘 턴키 장비 기업에 협상력이 높아질 것"이라고 분석했다.

그는 "한화모멘텀이 보유한 높은 성장성은 ㈜한화 기업가치 평가에 있어 핵심 자회사로 변모하게 될 것"이라고 예상했다.

또 ㈜한화로부터 태양광 장비사업을 인수하는 한화솔루션(009830)의 경우 미주 법인 수직계열화 전략으로 시너지를 얻을 것으로 기대했다. 한화그룹은 전일 발표에서 한화건설의 해상풍력과 한화글로벌의 플랜트를 한화오션(042660)에게, ㈜한화 태양광 장비를 한화솔루션에게 양도하겠다고 밝혔다.

배기연 메리츠증권 연구원은 같은 보고서에서 "㈜한화에서 한화솔루션으로 양도되는 태양광 장비 분야는 진공증착 기술 기반 태양광 셀·모듈 설비제조와 태양광 셀·모듈 턴키공정 역량을 보유하고 있어 올해와 내년 한화그룹의 미주 태양광 수직계열화 전략에 시너지를 창출할 수 있다"라고 설명했다.

그는 "한화솔루션은 단기 실적 악화가 불가피하지만 케미칼 부문은 올해 하반기 이후 업황 반등으로 흑자 전환이 가능하고 큐셀 부문은 연간 생산 세액공제(AMPC) 혜택이 늘어나며 점진적 이익 기여도가 높아질 것"이라고 내다봤다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

midsun@sedaily.com

midsun@sedaily.com