증시 불확실성이 커지며 매월 배당을 받을 수 있는 커버드콜 상장지수펀드(ETF)에 뭉칫돈이 몰리는 가운데 은행권에서 신탁으로 판매하는 커버드콜 ETF 규모가 급증하고 있다. 복잡한 상품 구조를 이해하지 못한 채 월 배당만 노리고 투자할 경우 제2의 주가연계증권(ELS) 사태로 번질 수 있다는 우려가 일각에서 나온다.

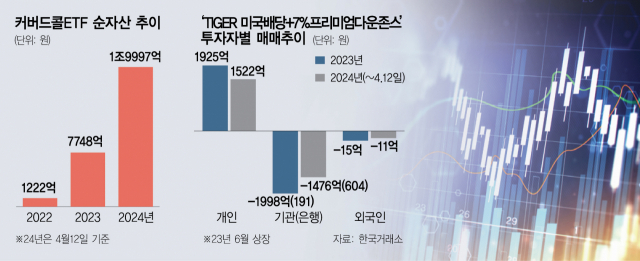

16일 한국거래소에 따르면 2022년 말 1222억 원이던 커버드콜 ETF 순자산은 지난해 말 7748억 원으로 늘어난 데 이어 이달 12일 기준 1조 9997억 원까지 급증했다. 1년여 만에 16배가량 불어난 셈이다. 상품 수는 2022년 6개에서 현재 15개로 늘었고 투자 대상도 주가지수에서 미국 장기채, 특정 주식 등 다양해졌다.

커버드콜 ETF란 투자 대상이 되는 기초자산을 매수하는 동시에 ‘콜옵션’을 매도해 배당 자금을 마련하는 상품이다. 여기서 콜옵션은 ‘살 수 있는 권리’를 말하는데 예컨대 삼성전자 주식 1주를 8만 1000원에 사는 동시에 한 달 후 삼성전자 1주를 8만 3000원에 살 수 있는 권리(콜옵션)를 500원에 파는 방식이다. 이 경우 옵션을 판 돈(프리미엄)인 500원을 확보해 배당 자원을 마련할 수 있는 대신 8만 3000원 이상 오를 때 누릴 수 있는 차익은 포기해야 한다. 삼성전자 주가가 9만 원까지 올라도 이미 8만 3000원에 콜옵션을 매도한 터라 수익이 제한되기 때문이다. 결국 500원의 배당을 얻기 위해 시장 상승분을 반납해야 하는 상황이 발생한다.

반대로 시장 하락 시 콜옵션 매도자는 하락에 의한 손실이 생기지만 콜옵션을 판매해 얻은 500원으로 손실 폭을 일정 부분 상쇄할 수 있다. 하지만 이때도 하락 폭이 크면 옵션 프리미엄은 별다른 의미가 없다. 커버드콜 전략이 횡보장이나 완만한 하락장에서 유효한 이유다.

커버드콜 ETF 시장 확대를 주도하는 주체는 개인투자자다. 순자산 규모가 가장 큰 ‘TIGER 미국배당+7%프리미엄다우존스’는 지난해 6월 상장한 후 연말까지 1925억 원의 개인 순매수액을 기록했다. 올 들어서도 꾸준히 늘어 이달 12일까지 개인들은 1522억 원어치를 사모았다. 약 3개월 만에 지난해 전체 순매수액에 근접한 셈이다.

기관 중에서는 은행권의 판매가 두드러진다. 지난해 전체 은행권에서 순매수한 TIGER 미국배당+7%프리미엄다우존스는 191억 원이었지만 올 들어 이달 12일까지는 604억 원으로 3배 이상 불었다. 은행을 포함한 기관 전체가 올 들어 1476억 원가량 순매도한 것과 대비된다. 은행에서는 파생결합증권(DLS), 파생결합사채(ELB), 채권, 기업어음(CP), ETF 등을 고객의 지시에 따라 특정금전신탁으로 판매한다. 즉 은행권 순매수액 증가는 은행에서 신탁으로 판매하는 커버드콜 ETF 규모가 빠르게 늘고 있다는 의미다.

이를 두고 일각에서는 신탁 상품의 불완전판매 우려를 제기하고 있다. 미국의 금리 인하 시점이 지연되는 상황에서 마땅한 투자처를 찾지 못하는 고객들에게 연 최대 15%의 꾸준한 배당을 받을 수 있다는 점을 강조하기 쉽기 때문이다. 한 자산운용사 관계자는 “연초 ELS 사태 이후 더이상 ELS 판매가 어려워진 터라 일부 은행에서는 커버드콜 ETF를 공격적으로 판매하는 것으로 알고 있다”고 전했다.

이 때문에 자산운용 업계도 고심하고 있다. 배당률을 높이자니 미래 수익을 더 크게 제한하는 구조가 될 수밖에 없고 배당률이 낮은 상품은 투자자에게 어필하지 못하기 때문이다. 현재 커버드콜 ETF를 내놓은 운용사는 삼성·미래에셋·신한·KB자산운용이며 한국투자신탁운용도 이달 중 신상품 3종을 상장할 예정이다.

황세운 자본시장연구원 선임연구위원은 “커버드콜 ETF는 콜옵션 매도로 상방 이익이 제한된 상품으로 시장의 변동성이 클 때 원금 손실이 확대되는 구조”라며 “높은 월 배당률만 강조한다면 향후 불완전판매 이슈가 나올 수 있다”고 지적했다. 이어 “시장이 안정적으로 흐를 때는 유효하지만 최근 이란의 이스라엘 공격 등 시장 변동성이 커져 커버드콜 상품 투자 시 상품 구조를 꼼꼼하게 이해하고 신중한 투자를 해야 한다”고 덧붙였다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

elalala@sedaily.com

elalala@sedaily.com