이미 대출을 받았더라도 취소하고 싶은 경우 지급일로부터 14일 이내에 계약 취소가 가능하지만 이를 모르는 소비자들이 적지 않은 것으로 나타났다. 금융 당국은 금융사들에 이런 내용에 대한 안내 강화를 주문했다.

16일 금융감독원이 공개한 ‘금융꿀팁’에 따르면 소비자들은 금융소비자보호법에 따라 대출금 지급일로부터 14일 이내에 ‘대출 상품 청약철회권’을 행사할 수 있다.

대출 상품 청약철회권은 이미 대출을 받았지만 돈이 필요하지 않거나 다른 은행에서 더 낮은 금리로 대출받을 수 있을 경우 중도 상환 수수료 등을 내지 않고도 기존 계약을 무효화할 수 있는 권리다. 대출금 일부를 이미 상환했더라도 청약 철회가 가능하며 납부했던 중도 상환 수수료도 돌려받을 수 있다. 또 청약철회권을 행사하면 대출 계약은 소급해 취소되며 ‘대출받았다’는 기록도 신용정보 기관에서 삭제된다.

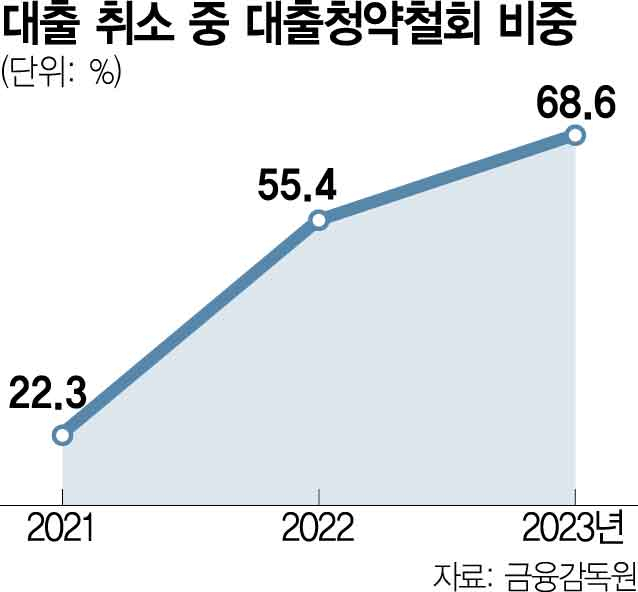

청약 철회는 매년 증가세에 있지만 여전히 그 비중은 높지 않다. 금감원에 따르면 14일 이내 청약 철회 또는 중도 상환이 이뤄진 대출에서 청약 철회가 차지하는 비중은 2021년 22.3%, 2022년 55.4%, 2023년 68.6%였다. 금융 취약 계층인 고령자일수록 청약철회권을 활용하는 비중이 낮았다. 20대(79.3%)와 30대(65.2%)는 60%를 웃돌았으나 60대(36.4%), 70대(39.2%)는 40%에도 미치지 못했다.

대출 만기 이전에 대출금을 상환하는 중도 상환과 비교할 경우 일반적으로는 청약철회권을 쓰는 것이 유리하다. 청약 철회 시 인지세 등 실제 발생한 비용만 반환하면 되기 때문이다. 중도 상환을 할 경우에는 수수료에 금융회사의 기회비용 등이 추가로 포함된다. 또한 중도 상환 시에는 대출 이력이 남는다. 다만 중도 상환 시 수수료만 면제받을 수 있는 경우에는 청약 철회 때 반환하는 인지세나 근저당 설정비 등의 비용을 내지 않아도 돼 청약 철회보다 유리할 수 있다.

금감원은 청약철회권 활용도를 높이기 위해 금융사에 관련 안내를 강화토록 할 계획이다. 금감원 관계자는 “상품 가입 단계에서 업무방법서나 앱 안내 문구 등을 개정해 청약철회권에 대해 충분히 안내하도록 하는 등 금융사 청약철회권 안내 강화 방안을 마련하겠다”고 말했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

jseop@sedaily.com

jseop@sedaily.com