삼성전자가 3월 내놓은 ‘2023년 사업보고서’에서 지난해 약 7조 9000억 원(별도 기준)의 법인세 수익이 있다고 밝혔다. 지난해 11조 5263억 원의 적자로 받지 못한 세액공제가 급증했기 때문이다. 실제로 삼성전자의 미사용 세액공제는 지난해 4조 7000억 원이나 늘어나며 6조 3000억 원까지 쌓여 있다. 세액공제 미사용분은 삼성전자의 이연법인세 자산이 1년 전보다 7조 8000억 원 증가한 9조 9000억 원을 기록하는 데 큰 영향을 미쳤다.

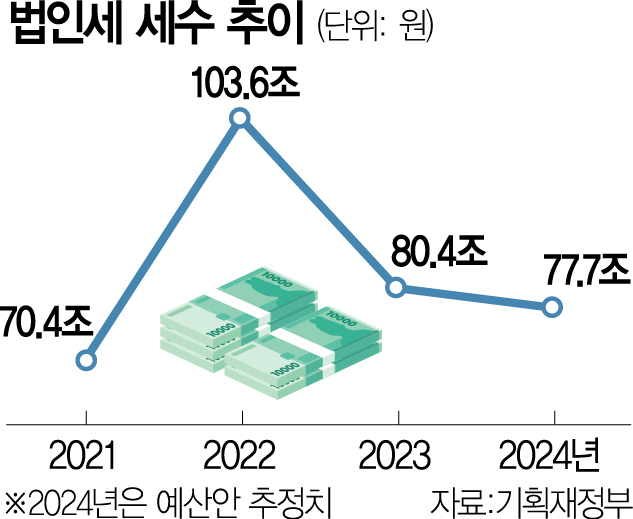

정부 안팎에서는 국내 기업들의 이연법인세 자산이 급증하면서 내년 이후에도 법인세 불확실성이 크다는 지적이 나온다. 지난해 기업 실적 악화가 당장 올해 법인세 및 전체 세수에만 영향을 끼치는 게 아니라 미사용 세액공제가 늘어나 법인세 실효세율이 떨어지는 식으로 향후 법인 세수에 지속적으로 여파를 미칠 것이라는 뜻이다. 전직 금융 당국 고위 관계자는 28일 “전체적으로 이연법인세 자산이 증가했다는 것은 향후 법인세 세수 감소 요인이 충분하다는 의미”라고 전했다.

실제로 한국전력과 SK하이닉스 등 법인 세수에 큰 비중을 차지하는 기업들도 적자 여파로 인해 이연법인세 자산이 증가했다. 한전의 이연법인세 자산은 전년보다 22% 늘어난 10조 8000억 원을 기록했다. 전기요금 인상 억제로 40조 원의 적자가 누적되면서 이월결손금(전년도 넘어온 손금)이 13조 원이나 쌓였기 때문이다. SK하이닉스는 지난해 4조 7000억 원의 영업손실을 보면서 세액공제 미사용분과 이월결손금이 1조 9000억 원 가까이 증가했다.

현재 기획재정부는 이연법인세를 세수 추계에 공식적으로 활용하지 않고 있다. 연도별 예산안에 맞춰 예상 세입을 짜야 하는 기재부 입장에서는 회계적 가정에 기초를 둔 이연법인세를 세수 추계에 반영하기는 까다로운 측면이 있기 때문이다.

하지만 최근 이연법인세 자산 증가 폭이 커졌다는 점을 고려한다면 세제 정책을 짤 때 최소한 참고는 할 필요가 있다는 지적이 나온다. 홍기용 인천대 경영학과 교수는 “기업의 회계 정책에 따라 세법상 법인세와 회계상 법인세 사이에는 차이가 발생할 수밖에 없다”면서도 “내년 이후 세수를 볼 때 이연법인세를 활용하는 것은 도움이 된다”고 말했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

vita@sedaily.com

vita@sedaily.com