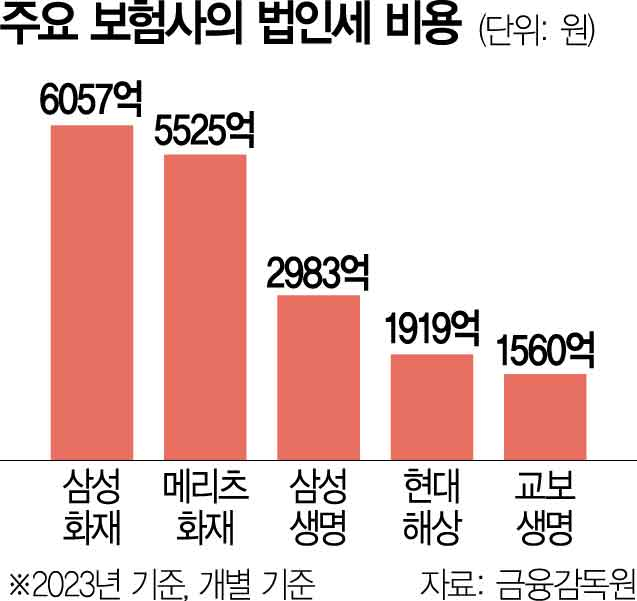

정부가 보험 업종의 법인 세수 예측을 별도로 하기로 했다. 올 들어 4월까지 법인세수만 전년 대비 12조 8000억 원이나 부족한 상황에서 새 보험업 회계기준(IFRS17) 도입으로 보험사들의 실적 변동성이 지나치게 커졌기 때문이다. 정부가 특정 업종의 세수 측정을 따로 하는 것은 이례적이다.

3일 정부에 따르면 기획재정부는 법인세 예측과 관련해 보험업의 세수만 별도로 파악하기로 방침을 정했다. 정부의 한 관계자는 “IFRS17이 도입된 뒤 보험사의 회계상 이익과 세무상 이익 간 괴리가 커져 보험업의 세수 판단 난도가 높아졌다”고 설명했다.

IFRS17은 보험 부채를 시가로 평가하는 것이 골자다. 보험사에서 IFRS17을 적용한 재무제표를 바탕으로 법인세를 납부한 것은 올해가 처음이었다. IFRS17은 지난해부터 시행됐는데 법인세는 전년도 세전 이익을 바탕으로 과세하기 때문이다.

시가 평가라는 특성 때문에 재무제표상 이익의 변동성이 커졌다는 해석이 나온다. 기존엔 보험부채를 계약 당시 원가로만 계산하면 됐다. 그러나 IFRS17가 도입되면서 해지율·할인율·손해율·사업비율 등에 대한 계리적 가정이 중요해졌다. IFRS17에선 보험사에 이 같은 계리적 가정에 대해 자율을 부여하고 있다. 이는 기본적으로 국제회계기준(IFRS)이 기본 원칙만 제공하고 전반적인 회계 처리는 기업의 자율을 맡기기 때문이기도 하다. 그러나 이는 보험사 실적 예측 가능성을 떨어뜨리는 결과를 낳았다는 분석이 나온다.

게다가 IFRS17 자체도 이해가 쉽지 않아 보험업계에서도 적응에 애를 먹고 있다는 후문이 나온다. 한 회계 업계 관계자는 “올해 초 한국회계기준원에 보험사들의 질의 회신이 적지 않게 들어왔다”며 “제도 시행 2년 차인 상황에서 할인율 등에 대한 회계 처리에 혼선이 이어지는 모습”이라고 전했다. 질의 회신은 회계 처리에서 모호한 부분에 대해 기준원이나 금융감독원 등에 문의하는 것을 말한다.

그 결과 세수 당국 입장에서는 보험업 분야의 법인세 세수를 판단하기가 어려워지고 있다. 당장 세금 계산의 사전 단계인 회계 처리에서부터 혼선이 이어지다 보니 아무리 세법이 잘 정비됐다고 해도 법인세 비용을 정확히 예측하기 어려울 수밖에 없다는 것이다. 기재부는 2022년 IFRS17 도입에 맞춰 법인세법을 개정한 바 있다.

정부에서는 보험사의 해약 환급금 준비금을 특히 눈여겨보고 있다. 해약 환급금 준비금은 보험 계약 취소에 대비해 쌓아 놓는 재원을 말한다. 계산하는 기준은 모호하지만 액수는 큰 계정으로 꼽힌다. 신한라이프(3조 4492억 원), 현대해상(3조 4224억 원), KB손해보험(2조 7929억 원) 등의 해약 환급금 준비금은 3조 원 안팎 수준이다. 문제는 해약 환급금 준비금은 세법상 손금(비용)으로 인정된다는 것이다. 해약 환급금 준비금을 어떻게 잡느냐에 따라 보험사가 낼 법인세도 크게 달라질 수 있다는 뜻이다. 금융 당국에선 보험 업계와 논의해 해약 환급금 준비금을 축소하는 등의 방안을 검토하고 있다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

vita@sedaily.com

vita@sedaily.com