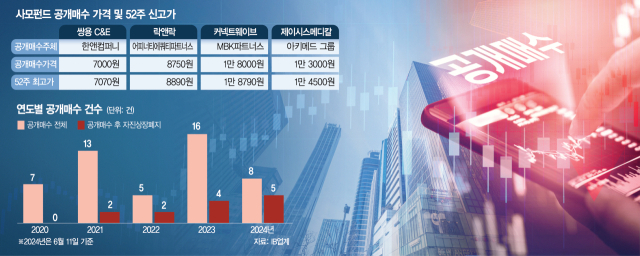

국내 상장사를 대상으로 한 공개매수 건수는 △2020년 7건 △2021년 13건 △2022년 5건 △2023년 16건 △2024년 8건(11일 기준) 등으로 들쭉날쭉했다. 올 들어 최근까지 진행된 공개매수 건수는 지난해의 딱 절반인 8건으로 뚜렷한 증가세는 나타나지 않았다.

하지만 공개매수 후 자진 상장폐지 절차를 밟은 건수를 보면 다르다. 상반기 마감도 전인 11일 기준 5건을 기록해 지난해 연간 건수(4건)보다 많다. 상장사 공개매수가 통상 회사의 최대주주가 지배력을 확대하기 위해 유통 주식을 한 번에 대량 확보하는 수단으로 쓰이는 점, 상장폐지 역시 부실기업을 증시에서 적시 퇴출하려는 제도임을 감안하면 이례적으로 보일 정도다.

시장에서는 밸류업 추진에 따른 주주 환원 요구, 저평가 상장사가 많은 시장 상황, 5건 중 4건의 공개매수 주체가 사모펀드(PEF) 운용사인 점 등을 공개매수 뒤 상장폐지가 증가하는 원인으로 꼽고 있다.

무엇보다 PEF들은 투자 후 기업가치를 끌어올리는 수단으로 상장폐지용 공개매수를 적극 활용하는 양상이다. 이런 사례의 시초는 2년 전 맘스터치였다. 당시 국내 PEF 운용사 케이엘앤파트너스가 투자기업인 맘스터치를 공개매수를 통해 상장폐지시켰다. 이후 MBK·UCK파트너스가 오스템임플란트의 공개매수 및 상장폐지에 성공하면서 인수합병(M&A) 시장에서 하나의 트렌드가 된 분위기다.

PEF가 상장사를 인수한 뒤 상장폐지시키는 가장 큰 목적은 ‘경영 효율화’다. 매각을 통해 투자금을 회수해야 하는 PEF 운용사 입장에서는 사업 개편과 자산 매각 등을 통해 기업가치를 높여야 하는데 이 과정에서 주가 변동에 따른 부담을 덜 수 있다는 점에서 공개매수를 통해 투자기업을 비상장사로 만드는 게 유리하다.

기업도 경영상 주요 결정 사항 및 정보 공시 의무에서 벗어날 수 있고 소액주주 간섭 없이 빠른 의사 결정이 가능해진다. 투자금 회수를 위해 고배당 정책도 자유롭게 활용할 수 있다.

본질적인 기업가치와 상관없이 민감하게 반응하는 주가 관리 부담을 피할 수 있는 것도 빼놓을 수 없다. 투자은행(IB) 업계의 한 고위 관계자는 “최근 주식시장처럼 거시 경제지표에 따라 큰 변동성이 발생하면 PEF로서는 난감할 수밖에 없다”며 “특히 회사를 인수할 때 해당 회사 주식을 담보로 인수금융 대출을 조달했다면 문제는 더 심각할 수 있는데 (공개매수를 통해 비상장사가 되면) 이런 유무형의 리스크를 피할 수 있다”고 말했다. 그는 “별도의 공정가치평가를 거쳐 기업가치를 산출할 수 있어 기업가치 산정 측면에서도 비상장회사가 낫다”고 설명했다.

이런 이유 때문에 PEF의 상장사 인수 후 상장폐지 시도는 계속해서 늘어날 것으로 보인다. 한 PEF 운용사의 대표는 “시가가 늘 기업의 가치를 정확하게 반영하지 못하고 변동성도 너무 커 주가 관리 측면에서 버겁다”며 "상장사 인수를 추진할 경우 자금을 출자하는 기관투자가(LP) 측에서 먼저 상장폐지 후 관리하라고 조언하기도 한다”고 전했다.

문제는 소액주주의 반발이다. 사모펀드가 자신들의 이익만을 위해 공개매수에 나서면서 너무 낮은 가격을 제시하고 있다는 것이다. 실제 어피니티가 락앤락(115390)의 공개매수를 진행할 때도 이런 논란이 빚어졌다. 공개매수가를 기준으로 하면 주가 대비 순자산 비율인 PBR이 0.76배로 추산되는데 회사를 청산해도 공개매수가보다 더 많은 돈을 받을 수 있다는 것이다.

잇단 상장폐지 움직임이 소액주주의 가치를 훼손할 수 있다는 지적도 나온다. 현행 상법은 최대주주가 전체 주식의 95% 이상을 보유하고 있는 경우 나머지 주식을 정당한 가격에 강제 매수할 수 있도록 허용하고 있다. 코스닥 상장사의 경우 관례상 지분 90%를 보유해야 상장폐지 절차를 밟을 수 있다. 일부 소액주주들은 공개매수에 제시된 가격에 불만족하더라도 떠밀려 주식을 팔아야 하는 경우가 생긴다. 주식을 모아 연대해 상장폐지를 막아보자는 움직임도 있지만 현재까지 성공한 사례는 없다. 증권 업계의 한 임원은 “증시 부양을 위해 밸류업 프로그램이 추진 중인데 이런 움직임이 부정적인 영향을 끼칠 수 있다”며 “기업들이 잇달아 증시를 떠나면 증시 활성화에 도움이 될 리 없다”고 말했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

good4u@sedaily.com

good4u@sedaily.com