엔비디아의 시가총액 1위 등극은 폭발적인 인공지능(AI) 가속기 수요에 따른 결과물인 동시에 컴퓨팅 패러다임의 대전환을 의미한다. 젠슨 황 엔비디아 최고경영자(CEO)가 누차 강조해왔듯 과거 ‘연산’의 핵심 축을 이루던 중앙처리장치(CPU)의 시대가 저물고 그래픽처리장치(GPU) 중심 병렬·가속 컴퓨팅의 시대가 본격적으로 열렸다는 평가다.

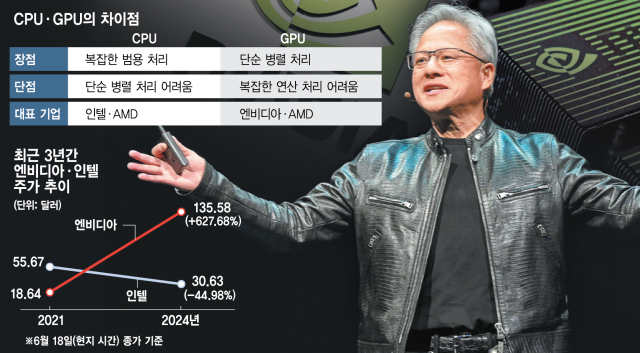

18일(현지 시간) 필라델피아반도체지수를 구성하는 30개 종목 중 지난 3년간 수익률이 가장 높은 기업은 단연 엔비디아로 627.68%에 달한다. 반면 같은 기간 CPU 대표 주자인 인텔의 주가는 44.98% 하락하며 극명한 대조를 보였다. 매출과 시총을 따져보면 그 격차는 더욱 벌어진다. 최근 분기 기준 매출은 엔비디아 260억 달러, 인텔은 127억 달러로 2배 차이지만 시총은 각각 3조 3350억 달러와 1304억 달러로 25배 이상 벌어져 있다.

엔비디아와 인텔의 대비는 컴퓨터 탄생 이후 CPU가 주도권을 독점했던 ‘두뇌’를 GPU가 빠른 속도로 대체해가는 과정을 상징적으로 보여준다는 평가가 따른다. CPU는 복잡한 연산을 수행하는 데 유리한 반면 GPU는 단순한 작업을 빠르게 처리한다. CPU가 지시를 내리면 GPU가 데이터를 빠르게 단순 반복 처리하는 구조다. 매개변수(파라미터)가 많아질수록 성능이 높아지는 데다 쏟아지는 추론 요구를 감당해야 하는 AI 연산 과정에서 일을 배분할 CPU보다 막대한 데이터를 반복 처리하는 GPU의 중요성이 커지는 이유다. 실제 황 CEO는 “가속 컴퓨팅(GPU)이 범용 컴퓨팅(CPU)에 비해 획기적인 속도 향상을 가져오고 있다”며 “가속 컴퓨팅이 ‘데이터 금광을 캐내는 AI’라는 차세대 산업혁명을 혁신하고 있다”고 강조했다.

현재 AI 가속기 시장에서 엔비디아의 점유율은 95%에 달한다. AMD와 인텔 등 경쟁사와 스타트업도 AI 가속기를 내놓고는 있지만 엔비디아의 아성을 위협할 정도는 되지 못한다. 칩셋 구매자인 AI 개발사와 클라우드 업체들이 엔비디아를 절대적으로 선호하고 있어서다. 기업공개(IPO) 시점부터 엔비디아를 보유 중인 웨이브캐피털의 리스 윌리엄스 최고전략가는 블룸버그통신에 “엔비디아는 방어에 유리한 지점을 차지하고 있다”며 “영원히 시장점유율 95%를 유지할 수는 없겠으나 어느 곳도 엔비디아를 대체하기 힘들다”고 짚었다.

여기에다 엔비디아가 구축한 강력한 소프트웨어(SW) 생태계가 시장 지배력을 더욱 공고히 하고 있다. 엔비디아는 2006년 ‘쿠다(CUDA)’ 플랫폼을 내놓고 GPU 프로그래밍 생태계의 기틀을 다져왔다. 최근 들어서는 자율주행·디지털트윈·로봇 플랫폼 생태계 강화에도 힘쓰는 중이다. 2017년부터 엔비디아에 매수 등급을 유지하고 있는 로젠블랫증권은 “엔비디아의 진정한 가치는 모든 하드웨어(HW)의 장점을 보완하는 SW에 있다”며 “SW 매출 비중이 향후 10년 동안 크게 증가해 기업가치 평가가 상향 조정될 것으로 예상한다”고 밝혔다.

클라우드 업체도 엔비디아가 아닌 곳에서 AI 가속기 구매를 꺼린다. 실사용자인 AI 개발사가 엔비디아 칩셋을 선호하는 데다 유휴시간을 줄여야 하는 클라우드 입장에서 범용성과 신뢰성이 확보되지 않은 칩셋은 ‘리스크’인 탓이다. 클라우드 업계의 한 관계자는 “수요가 적은 칩셋을 대량 구매했다가 사용자가 없으면 재고만 남게 된다”며 “비싸더라도 24시간 가동시킬 수 있는 엔비디아 칩셋이 안전한 선택”이라고 강조했다.

시장은 향후 엔비디아 실적에 대해 의구심을 지운 지 오래다. AI 가속기 수요 폭발로 향후 수년간 실적 개선이 전망된다. 엔비디아의 기존 주력 AI 가속기인 ‘H100’의 수요는 여전히 견고하고 올 3월 공개한 차세대 AI 가속기 ‘블랙웰’은 내년까지 주문이 밀려 있다. 엔비디아는 이번 분기(5~7월) 매출 예상치로 280억 달러를 제시한 상태다.

다만 주가 향방에 대해서는 일부 우려의 목소리도 나온다. 블룸버그는 “과거 엔비디아 장기 투자자들은 연 세 차례에 걸쳐 주가가 50% 이상 붕괴되는 것을 견뎌야 했다”며 “현 상승세를 유지하려면 데이터센터가 분기당 수십억 달러를 계속 지출해야 하지만 아직까지는 클라우드 업체가 투자로 얻는 수익이 상대적으로 적다”고 지적했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

beherenow@sedaily.com

beherenow@sedaily.com