금융 당국이 서민 정책금융 상품인 디딤돌·버팀목 대출의 공급을 줄이는 방안을 국토교통부와 협의하고 있다. 낮은 금리로 공급하는 정책자금 수요가 늘면서 가계대출이 가파르게 증가하고 있기 때문이다. 다만 디딤돌·버팀목 대출이 무주택 서민을 위한 자금이라 정부에 부담이 되는 만큼 실제로 문턱을 높일 수 있을지는 미지수다.

30일 금융 당국 등에 따르면 금융위원회는 최근 디딤돌·버팀목 대출 집행 속도를 늦출 필요가 있다는 의견을 주관 부처인 국토부 등에 전달했다. 금융 당국 관계자는 “정책 모기지 공급 문제를 두고 관계부처 간 협의 중”이라면서 “다만 아직 구체적으로 정해진 내용은 없다”고 전했다.

디딤돌·버팀목 대출은 무주택 서민을 위한 정책 모기지로 각각 주택 구입 자금과 전세 자금을 지원하는 상품이다. 연소득 6000만 원(디딤돌 대출 기준)의 소득 조건 등을 만족하면 1~2%의 저리로 자금을 내준다. 요건만 맞으면 대출을 받을 수 있는 상품이기 때문에 공급 속도를 줄이려면 소득이나 금리 조건을 높여야 한다.

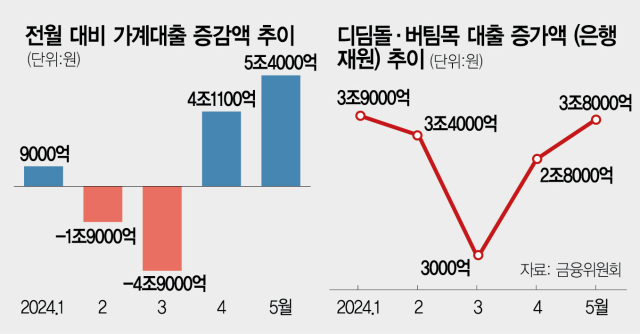

금융 당국이 서민 전용 상품에까지 손을 대려는 것은 최근 부동산 회복세에 힘입어 가계부채가 빠르게 불어나고 있기 때문이다. 금융위에 따르면 올 4~5월 금융권에서 늘어난 전체 가계대출은 9조 5000억 원에 달했다. 2~3월에는 가계대출이 6조 8000억 원 줄었지만 최근 두 달 동안 급증세로 전환한 것이다. 특히 늘어난 가계대출의 상당 부분은 디딤돌·버팀목 같은 정책자금이 차지한 것으로 파악된다. 실제 4~5월 디딤돌·버팀목 대출 증가액은 6조 6000억 원으로 같은 기간 늘어난 전체 가계대출의 69.5%를 차지했다. 올 들어 디딤돌·버팀목 대출 추이를 보면 월평균 2조 8400억 원씩 꾸준히 늘고 있다.

부동산 시장이 회복 조짐을 보이면서 저리의 정책 모기지를 찾는 수요는 더 늘어날 것으로 보인다. 정부는 앞서 6월 저출산 종합 대책을 발표하며 ‘신생아 특례대출’의 부부 합산 연 소득 기준을 2억 5000만 원까지 높여 수혜 대상을 더 넓히기로 했다. 당국 관계자는 “저출산 문제가 정부 최우선 과제로 떠오른 터라 특례대출 공급 확대에 딴지를 걸 분위기는 아니다”라면서 “가계부채를 줄이려면 다른 정책 모기지를 조절할 수밖에 없다”고 말했다.

금융권에서도 디딤돌·버팀목 대출을 조절하지 않고서는 가계대출 증가세를 꺾을 수단이 마땅치 않다고 보고 있다. 은행권 가계대출의 경우 연초부터 “경제성장률(1.5~2%) 이내로 가계대출을 관리하라”며 대출을 바짝 죄어왔기 때문에 지금보다 더 줄일 여력이 크지 않다. 한 시중은행의 여신 담당 임원은 “당국이 성장률을 넘어서지 않도록 대출 증가율을 관리하라고 한 것은 사실상 ‘현상 유지만 하라’는 얘기”라면서 “당국의 눈치를 보느라 예년에 비해 주택담보대출 신규 취급을 크게 줄였다”고 전했다.

다만 무주택 서민을 위한 정책 모기지인 디딤돌·버팀목 대출을 줄이면 서민의 주거 안정을 해친다는 비판이 나올 수 있어 관계 당국은 신중한 입장이다. 실제 국토부 등은 공급 속도 조절에 유보적인 입장인 것으로 알려졌다. 국토부 관계자는 “관계기관 협의를 거쳐 신중히 결정해야 할 문제”라고 입장을 밝혔다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

ubo@sedaily.com

ubo@sedaily.com