내년 금융투자소득세 시행을 앞두고 국내 주식 투자자뿐 아니라 팬데믹 이후 급격하게 몸집을 불려온 채권 투자자의 동시다발적 매도 공포가 커지고 있다. 채권시장에서 개인 투자자 비중이 커진 만큼 연말 세금을 피하려는 매도세가 나타날 경우 기업 자금 경색도 나타날 가능성이 있다.

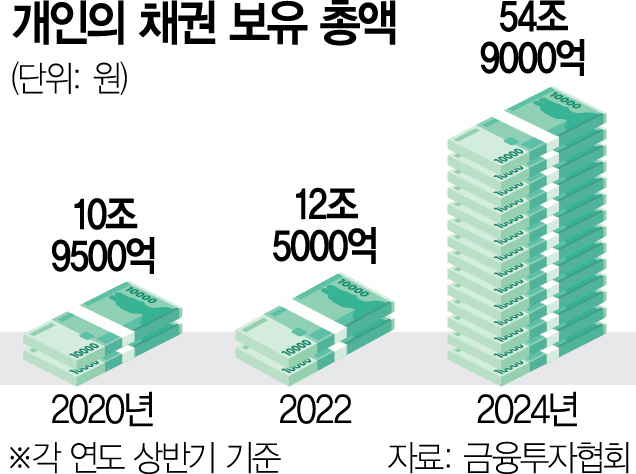

8일 금융투자협회에 따르면 개인투자자들은 올 상반기 장외시장에서 채권 23조 1000억 원어치를 순매수했다. 정치권에서 여야 합의로 금투세 도입 법안이 통과된 2020년 상반기(1조 8000억원)과 비교하면 13배 수준이다. 개인의 채권 보유 총액도 올 상반기 54조 9000억 원으로 급증했다. 인당 투자액을 1억 원으로 가정해도 54만 명이 넘는 개인들이 채권에 투자한 셈이다.

내년에 시행될 예정인 금투세는 주식과 채권·펀드·파생상품 등 금융투자를 통해 일정 수준(주식 5000만 원, 기타 250만 원)을 넘는 소득에 세금을 부과하는 것이 골자다. 3억 원 이하는 소득의 22%(지방세 2% 포함)를 세금으로 물리고 3억 원 초과분은 27.5%의 세율을 적용한다.

금융투자 업계에서는 채권시장의 충격이 클 것으로 보고 있다. 과거만 해도 채권 투자는 부자의 전유물이었지만 팬데믹 이후 채권은 대표적인 개인 투자상품으로 자리 잡았다. 하지만 금투세 시행 시 5000만 원의 기본공제가 되는 국내 주식과 달리 채권은 250만 원을 넘어서는 매매 차익에도 최대 27.5%의 세금을 매긴다. 이 때문에 증권사 창구에는 최근 개인의 채권 매도 문의가 빗발치고 있다. 증권사의 한 대표는 “전체 채권시장에서 개인 비중이 커진 만큼 연말 본드런으로 이어질 수 있다”며 “(내년 금투세 시행 시)레고랜드 사태와 같은 일시적 자금 경색이 발생할 가능성도 배제하기 어렵다”고 말했다.

개인투자자들은 금리 인상이 본격화한 2022년부터 월간 3조 원 이상의 채권을 순매수하면서 시장에서 비중을 키우기 시작했다. 과거에는 상대적으로 고금리 회사채 중심으로 투자했다면 팬데믹으로 촉발된 금리 인상 사이클이 언젠간 종료될 것이라는 기대감에 국내외 국채 투자에 대거 나섰다. 특히 현행 소득세법상 채권에 투자하는 상장지수펀드(ETF) 등 간접투자 상품과 달리 개별 국채에 직접투자하면 이자소득에 대해서만 15.4%의 세금이 부과되고 매매 차익에는 비과세를 적용하면서 증권사의 리테일 국채 판매액은 최근 수년 새 급증했다.

실제 국내 5대 대형 증권사(삼성·미래에셋·한국투자·NH투자·KB증권) 합산 올 상반기 미 국채 판매액은 5조 4352억 원으로, 이미 지난해 전체 판매액(4조 3026억 원)을 넘어섰다. 일부 증권사는 올해 1분기에만 1조 원이 넘는 미 국채를 판매하기도 했다.

하지만 내년부터는 250만 원을 넘어서는 매매 차익에 대해서도 22%(지방세 포함, 3억 원 이상은 27.5%)가 세금으로 매겨지면서 절세 매력이 사라진다. 예컨대 1억 원의 채권에 투자한 투자자가 만기 시 5%인 500만 원의 매매 차익을 거둔다면 기존에는 비과세였지만 내년부터는 기본공제액(250만 원)을 초과한 나머지 250만 원에 대해서는 55만 원(지방세 포함)의 세금을 내야 한다. 인당 1억 원씩 투자했다고 가정해도 54만 명 이상이 금투세 부담이 생기는 셈이다.

이에 따라 최근 증권사 영업점에는 연말 채권 매도에 대한 문의가 쇄도하고 있다. 한 대형 증권사의 프라이빗뱅커(PB)는 “내년이 되기 전 보유한 채권을 매도해 매매 차익 비과세를 누리려는 문의가 늘고 있다”며 “신규 판매 역시 상반기를 넘어서면서부터는 연내 만기물 위주 상품 문의만 느는 추세라 하반기로 갈수록 시장 위축 효과가 커질 가능성이 높다”고 말했다.

일각에서는 연말 개인들의 채권 매도가 일시에 몰릴 경우 본드런이 발생할 수 있다는 우려도 나온다. 한 대형 증권사 대표는 “과거 레고랜드 사태도 수천억 원 규모의 채무불이행이 트리거가 된 만큼 금투세를 피하려는 개인들의 채권 매도는 심각한 시장의 가격 왜곡을 발생시켜 일시적 자금 경색으로 이어질 수 있다”며 “자본 차익에 대한 과세로 채권 투자 매력이 크게 줄어들 수밖에 없어 주식시장보다 채권시장에 더 큰 혼란이 빚어질 수 있다”고 예상했다. 이경록 신영증권 연구원은 “향후 신규 채권 매수 여력이 감소할 수 있다는 점이 잠재적으로 더 큰 영향”이라며 “일정 부분 채권시장의 수요 기반을 형성해 주던 개인투자자의 위축으로 시장금리 상승 압력을 낮춰주던 효과가 약해질 것”이라고 내다봤다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

elalala@sedaily.com

elalala@sedaily.com