유럽중앙은행(ECB)이 6월 6일(현지 시간) 기준금리를 연 4.5%에서 4.25%로 인하했다. 5년 만의 금리 인하였다. 하지만 유럽연합(EU) 회원국 국고채 금리는 오히려 오름세를 보였다. 독일 10년 만기 국채금리는 전날보다 0.06%포인트 뛰었고 같은 만기의 이탈리아 국채금리는 0.07%포인트 상승했다. ECB가 기준금리를 내릴 것이라는 기대가 이미 시장에 형성돼 있었기 때문이다. 시장은 ECB의 금리 인하로 채권 강세 요인이 1차로 사라졌다고 봤다. 기준금리를 내렸는데 국채금리는 상승하는 반대의 결과가 나온 셈이다.

비슷한 상황이 한국에서도 발생할 가능성이 있다는 분석이 나온다. 외국인 투자가들이 한국의 기준금리 인하에 베팅하면서 대거 국고채를 사들이고 있어서다.

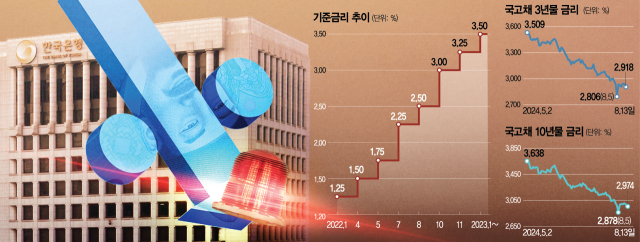

이는 수치로도 입증된다. 13일 금융투자 업계에 따르면 2020년 1월 이후 외국인들의 국고채 3·10년물 선물 누적 순매수 규모는 12일까지 34조 5663억 원에 달해 최대치를 경신했다. 그만큼 수요가 많다는 뜻이다. 이날만 해도 서울 채권시장에서 3년 만기 국고채 금리는 전 거래일보다 0.028%포인트 내린 2.918%에 장을 마쳤다. 10년물 금리는 2.974%로 0.026%포인트 하락했다. 시장에선 외국인들이 한은이 연 2.7% 수준까지 기준금리를 낮출 것이라고 가정하고 베팅에 들어갔다고 분석하고 있다.

6월 초까지만 해도 외국인은 국채 선물에서 순매도에 가까운 모습을 보였다. 6월 5일에는 2020년 이후 누적 순매수액이 –1조 4841억 원이었다. 하지만 6~7월 들어 물가가 2%대 중반대로 내려오면서 한은이 통화정책 전환에 나설 것이라는 관측이 나오자 외국인들은 국채 선물을 대거 사들이기 시작했다. 윤여삼 메리츠증권 연구원은 “외국인들이 단기간에 국채 선물 매수 포지션을 이처럼 강하게 잡은 것은 처음”이라고 설명했다.

외국인들이 현물보다 선물 포지션을 대거 늘린 것도 금리 인하에 ‘올인’하고 있다는 의미라는 진단이 나온다. 외국인의 국채 잔액은 217조 원 수준으로 올 초(208조 원)과 크게 차이가 없다. 조용구 신영증권 연구원은 “외국인의 국채선물은 대부분 방향성 베팅”이라고 설명했다.

이뿐만이 아니다. 다음 달 말께로 예정돼 있는 한국의 세계국채지수(WGBI) 편입 여부 발표가 외국인들의 국채 선물 매수를 부추기고 있다는 분석이 많다. 한국이 WGBI에 포함되면 6~12개월의 시차를 두고 최소 70조 원의 자금이 국내에 유입된다. 이 경우 국고채 수요가 늘어 금리가 하락(가격 상승)해 외국인 투자가들 입장에서는 유리하다. 조 연구원은 “지수 편입을 감안할 때 금리가 내려올 것이라고 생각하고 미리 선물을 사려는 수요가 있었다고 볼 수 있다”고 설명했다.

문제는 향후 방향성이다. 시장에서는 한은이 10월께 금리를 0.25%포인트 내릴 것이라고 보고 있다. 실제로 금리가 내려가면 국채 선물을 쌓아 놨던 외국인들이 차익 실현에 나설 수 있다는 분석이 제기된다. 이 경우 국고채 금리가 뛰면서 국고채에 연동된 금융채와 회사채 금리가 함께 오를 수 있다. 이는 주택담보대출과 신용대출 같은 가계와 기업 대출금리 상승으로 이어져 한은의 정책 목표와 반대로 가게 되는 결과를 낳을 수 있다. 외국인의 국채 선물 매도가 환율을 자극할 여지도 충분하다는 분석이 나온다. 정부의 한 관계자는 “시간이 지나면 다시 안정화하겠지만 단기적으로는 외국인들이 국고채를 내다 팔면서 금융시장 전반에 영향을 줄 가능성이 있다”고 전했다.

전문가들은 이달 미 연방준비제도(Fed·연준)의 잭슨홀 미팅과 9월 연방공개시장위원회(FOMC), 미 대통령 선거 등 굵직한 이벤트가 예정돼 있어 향후 시장 상황의 변동성이 크다고 입을 모은다.

다음달 국채 선물 만기가 도래한다는 점도 변수로 꼽힌다. 외국인들이 국채 선물을 팔고 현물을 사들이는 매수차익거래에 나설 가능성도 있지만 오히려 선물 매도가 현물 매도를 부추겨 외국계 자금의 대규모 이탈을 부추길 수도 있다. 3년 국채 선물 미결제 약정은 50만 계약을 웃돌아 역대 최대 수준을 나타내고 있다. 미결제 약정은 투자자가 선물·옵션 계약을 체결한 뒤 결제를 하지 않고 두고 있는 물량을 뜻한다. 윤 연구원은 “만약 WGBI 편입이 미뤄진다면 외국인들이 국채 현·선물에서 동시에 매도세를 보일 여지도 있다”고 덧붙였다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

vita@sedaily.com

vita@sedaily.com