iM뱅크가 은행권에서 제일 낮은 주택담보대출 금리를 제공하면서 업무 과부하를 호소할 정도로 대출 문의가 몰리고 있다. iM뱅크는 지점 내 인력만으로 처리가 어려워 대출 상담사를 통해 대출을 신청받는 등 고객 채널을 확대하고 있다.

29일 금융권에 따르면 iM뱅크는 주담대 신청 수요가 급증해 지점을 통한 대면, 자사 앱을 통한 신청뿐 아니라 업무협약을 맺은 대출 상담사를 통해 대출 접수를 진행하기로 했다.

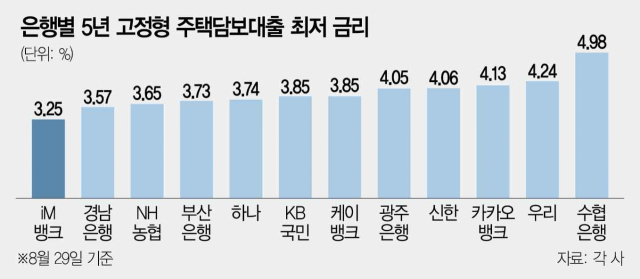

iM뱅크로 대출 문의가 쏠리는 것은 주담대 금리가 은행권에서 가장 낮기 때문이다. 이날 iM뱅크의 5년 고정형 주담대 최저금리는 3.25%로 전 은행권에서 가장 낮다. △만 65세 이상 또는 3자녀 이상 다가구 0.2%포인트 △모범납세자 표창 수상자 0.2%포인트 등의 우대금리를 적용받는 경우 2.95%까지 내려간다.

우대금리를 못 받더라도 은행권에서 iM뱅크 다음으로 주담대 금리가 낮은 경남은행(3.57%)에 비해 0.32%포인트 낮다. 5대 시중은행(KB국민·신한·하나·우리·NH농협은행)의 최저금리는 3.65~4.24%에 형성돼 있다. 시중은행 중 가장 높은 금리를 제공하는 우리은행(4.24%)과는 약 1%포인트까지 벌어지는 상황이다. iM뱅크 관계자는 “서울 및 일부 영업점으로 대출 수요가 몰리다 보니 영업점 과부하가 발생해 iM뱅크와 제휴한 대출 상담사를 통해 대출 접수가 이뤄질 수 있도록 조치했다”면서 “대출 총량 내에서 관리가 잘 되고 있어 금리 인상 등 가계부채 관리 강화를 위한 논의는 없다”고 했다.

주요 시중은행들이 가계대출 관리를 위해 수차례 금리를 올리는 동안 iM뱅크는 기존 금리를 유지해 이 같은 현상이 나타났다. 주요 은행들은 금융 당국의 가계대출 관리 강화 기조에 따라 주담대 금리를 잇달아 인상했다. 5대 은행은 7월 이후에만 20여 차례 걸쳐서 대출금리를 올렸다. 부산·경남은행도 풍선 효과를 원천 차단하기 위해 이달 각각 0.2%포인트, 0.4%포인트 금리를 올렸다. 금융권의 한 관계자는 “실수요자들이 0.1%라도 금리가 낮은 제1금융권을 찾아 주담대를 받고 있다”며 “상대적으로 가계대출 한도가 여유가 있는 은행들은 기존 금리를 유지하고 있다”고 말했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

syj@sedaily.com

syj@sedaily.com