우리은행에 이어 KB국민은행과 케이뱅크가 1주택자에 대한 주택담보대출 제한을 포함한 대출 관리 강화 방안을 발표했다. 다만 1주택자가 기존 주택을 처분하는 경우에는 예외적으로 대출을 허용해 실수요자의 불편은 최소화한다는 방침이다.

국민은행은 9일부터 갭 투자 등 투기 수요 대출에 대한 관리를 강화하고 대출 실수요는 제약하지 않도록 한시적으로 주담대 및 신용대출 운영 기준을 변경한다고 5일 밝혔다.

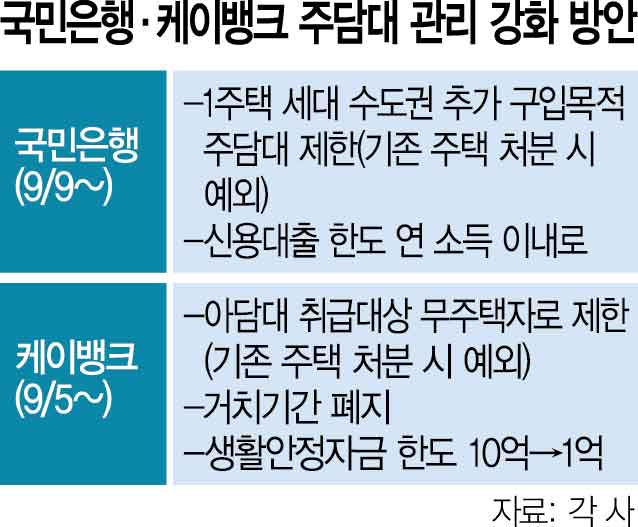

국민은행은 1주택 세대의 수도권 주택 추가 구입 목적의 주담대 취급을 제한하기로 했다. 이사와 갈아타기 등 실수요자를 위해 기존 보유 주택 처분조건부 주담대는 계속 취급한다.

이에 더해 국민은행은 9일부터 신용대출 최대 대출 가능 한도를 연 소득 이내로 제한하기로 했다. 주담대 제한에 따른 ‘풍선 효과’를 막는다는 취지로 풀이된다. 대출 가능 금액과 연 소득에서 타행 대출분을 뺀 금액 중 작은 금액이 차주의 신용대출 최대 한도가 된다.

인터넷전문은행 케이뱅크도 아파트담보대출 취급을 강화하는 새로운 관리 대책을 발표하고 이날부터 구입 목적 아파트담보대출 취급 대상을 무주택자로 제한한다고 밝혔다. 국민은행과 마찬가지로 1주택자가 기존 주택의 처분을 서약하면 구입 자금 대출 취급은 허용된다. 케이뱅크 관계자는 “실수요적인 측면을 고려했다”고 설명했다.

아룰러 케이뱅크는 원금 상환 없이 이자만 납부하는 거치 기간도 없애기로 결정했다. 6일부터는 생활안정자금 한도가 기존 10억 원에서 1억 원으로 축소될 예정이다.

이날 발표된 두 은행의 조치에는 우리은행이 실행을 예고한 1주택자에 대한 전세자금대출 제한 조치도 포함되지 않았다. 전날 이복현 금융감독원장은 “(1주택자 전세자금대출 제한은) 너무 과한 일률적·기계적 금지”라고 지적한 바 있다.

한편 시중은행 가운데 1주택자에 대한 전세자금대출 제한 조치를 유일하게 예고한 우리은행은 예고일인 9일 전까지 예외조치 등 실수요자를 위한 대책을 내놓을 것으로 예상된다. 우리은행 관계자는 “실수요자 보호를 위한 방안을 고심하고 있다”고 말했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

zero@sedaily.com

zero@sedaily.com